「会社が破たんする原因は資産にある」と書くとなかなか理解されない。

「資産をもってはいけないのか?」と問い返されることもあるが、そういう意味ではないのです。

簡単に言うと、資産には持ち方があるということなのです。

「資産をもってはいけないのか?」と問い返されることもあるが、そういう意味ではないのです。

簡単に言うと、資産には持ち方があるということなのです。

それが身にしみてわかったのが、昔のことでしたが機械メーカー兼商社の倒産に遭遇してでした。その会社はグループ全体でも従業員百名程度の中小企業で、技術力があり、数千万円~億の高額の機械を製造し、販売していました。顧客は国内のみならず海外にもいてヨーロッパに現地法人をもっているくらいでした。

昔のことゆえに日本国内での販売は手形による分割払いでの回収の比率が増えていき、長期売掛金という債権はあるものの、貸方、いわゆる資金の調達のために借入金という負債が増加していったのです。それでも銀行が貸してくれるうちはいいのですが、融資限度額を超えてしまい、資金調達が困難となりました。しかも借入金の返済財源である売掛金にも回収不能なものがでてきて、事実上破たんしたのでした。

この会社から海外銀行の保証付き輸出手形買取の依頼があり、決算書を見たのですが、回収不能と思われる債権を差し引いても債務超過ではなかったような気がします。借入金などの債務を全額返済できるだけの資産を持ちながら、その資産が現金・預金などではなく、長期にわたってやっと回収できる債権が多すぎるために資金調達で無理が生じて資金繰りがまわらなくなったのです。

その後、中小企業の再生を仕事にしてからも資産の持ち方次第で倒産した企業には何回も遭遇することとなりました。そこで今回は会社にとっての資産について書いてみようと思います。

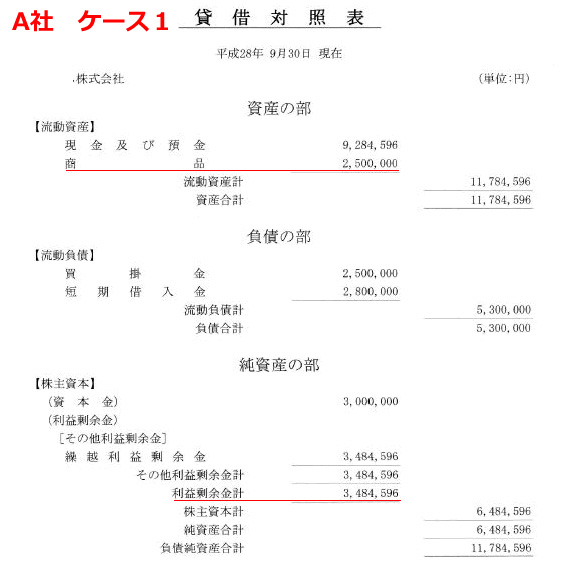

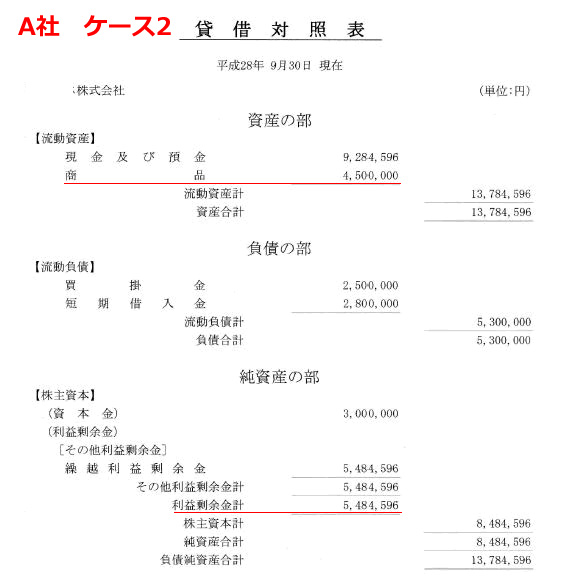

まず、下記のA社の貸借対照表のケース1とケース2を見ていただきたいのです。

ケース1:在庫商品250万円、利益剰余金3,484,596円

ケース2:在庫商品450万円、利益剰余金5,484,596円

上に書き抜いた数字からこの会社はケース1の場合は250万円で商品を仕入れて在庫となった。ケース2の場合は450万円で商品を仕入れて在庫となったと、考えがちですが、実は違うのです。これは、ケース1もケース2でも買掛金残高が250万円と同じであることからも推測できると思います。

在庫棚卸しについては最終仕入原価法(注1)を採用している会社が多いと思うのですが、この最終仕入価格を意識しないで仕入をしている場合は課税負担が増えたり、逆に利益が縮小したりすることがあります。

これを意識することで決算時における資産と利益をうまく調整できるのです。

A社の下記の貸借対照表の例は

ケース1の場合は(1)先に単価1万円のBという商品を200個、合計で200万円で仕入れ、(2)その後最後に同一単価で50個、計50万円で仕入れた場合です。単価の変化がないために利益は3,484,596円とケース2より200万円少なくなっています。

ところが、ケース2の場合、(1)先に単価1万円のBという商品を200個、合計で200万円で仕入れ、(2)その後最後に単価2万円で25個、計50万円で仕入れた場合です。(1)のときより(2)のときのほうが単価が2倍となっているため、(1)の仕入れに200万円の含み益が発生しそれが棚卸しの「商品」に反映し、在庫商品450万円となり、その結果、利益剰余金も200万円増加したことになります。

つまり、Bという商品の単価があがっている状態で最後に仕入れればそれにひっぱられて、資産が増え、利益も増えて、じっさいの儲けは変わりないのに税金を多く払うことになるわけです。

この逆のケースもありますが、それゆえに資産というものを意識する必要があるわけです。

*わかりやすくするために、ケース1、ケース2においても棚卸以外の決算処理はしていません

(注1)最終仕入原価法:

最終仕入原価法とは、棚卸資産の評価、費用化の方法のひとつで、評価費用化の時点ごとに直前に仕入れた棚卸資産の単価を活用して、原価の計算や棚卸資産の評価を行う方法。

最終取得原価法と呼ばれることもある。

最終取得原価法と呼ばれることもある。

最後に仕入れた棚卸資産の単価を、最後に仕入れた棚卸資産ではない資産に対しても用いる。