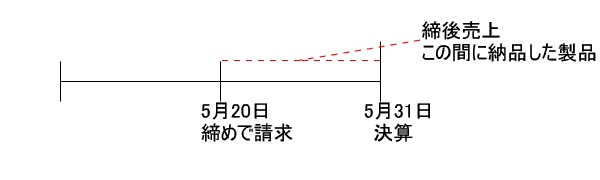

月内に納品はされているが当月には請求しない売上、いわゆる締後売上の計上のしかたで納税額が大きく変わるということについて前回は説明しましたが、

この「締後売上」は粉飾決算、つまり、じっさいよりも財務内容をよく見せたいときに使えます。たとえば企業を売るときに財務内容をよく見せたいとか、融資をうけるにあたり良いバランスシートを提示したい場合などでです。

利益を増やすことなので税務署はこの粉飾決算についてはあまり調べません。上場企業の場合、株式を公開している以上この粉飾は許されないでしょう。もちろん他の場合でもあまりに悪質なものは許されざるケースになるので注意が必要です。しかし、中小企業の場合、じっさいに「締後売上」を調節して粉飾するケースはあります。

「締後売上」は当月の請求ではないが納品をしたというものです。したがって納品だけすればよいことになります。あるいは極端な話をすれば納品書を書けばよいのです。

これを行うと、売掛金が増加しその分の消費税を多く支払うことになります。また、利益も増えるので法人税・地方税の負担も増えます。では、どういった中小企業がこれを行うかというと、役員退職金が経費となり想像以上に赤字になったので、財務内容を少しでもよく見せるために多少の消費税増加は覚悟の上で行うとか、消費税が関係する経費(ということは人件費以外と考えてよいかと思いますが)が増加して、それによる赤字の穴埋めのために行う。あるいは繰越損失があり今期の決算で財務内容の良化を銀行に示したい場合などです。ちなみに消費税が関係する経費増で、それによる赤字救済のために行った場合、粉飾しても税負担はあまり増加しません。

当然、これらの粉飾を見破る方法があります。

「締後売上」による粉飾を見極める側、その企業を買収しようとして評価する会社とか融資する銀行は、どこを見てその粉飾を見破るかと言うと、まずその期の決算における異常な売掛金の増加です。「締後売上」を過大に計上すると必ず売掛金が増加するからです。そして同時に納品したわけだから在庫が減り、棚卸し金額が減少します。

年間売上が2億4千万円で毎月2千万円程度の規模、ほとんど翌月回収の黒字会社を例にして説明すると、これを行った決算期だけ、売掛金が4千万円となるといったケースです。

そしてこの増加した売掛金金額に見合った金額の経費が計上されているということです。 これは決算書を数期見比べるとはっきりわかります。

一般的に、売掛金の増加額と、経費負担増の金額は近い数字になります。

また、売掛金が大幅に増加していても、不良資産が含まれている場合や、前期決算に比べて減収の場合は一時的な売上増とも判断できることもありますので財務を評価する側は注意深く精査することが必要です。