所有不動産を差押さえしてくる債権者は大きく三つに分かれる。地方公共団体・税務署など、銀行、一般の債権者だが、銀行などの金融機関は融資を行うときにちゃんと余力のある不動産に根抵当権・抵当権を設定しているので不動産の差押をしてくる例は多くない。一般の債権者による差押も、それほどの調査能力をもたないために比率的には少なくなる。

これらに比べて地方公共団体・税務署などによる不動産差押はとても多いことになる。

では、地方公共団体・税務署はどうやって債務者の所有不動産を調べるのだろうか?

債務者が固定資産税の支払を滞納すれば一定期間様子をみたうえで突然その不動産に差押をしてくる。ところが、固定資産税でなく消費税や地方税を延滞した場合はどうやって債務者の所有資産を探すのか?債権者が税務署で法人が債務者なら決算書で所有不動産を確認し容易に差押対象を絞り込むことができる。債務者の居住地の住所で不動産登記簿謄本を取得して債務者の所有物であるなら、それを差押えるということも可能だ。

だが、もしその債務者が複数の不動産を所有していた場合はどうするのか。じつは、それをわりと楽に探り当てる方法がある。

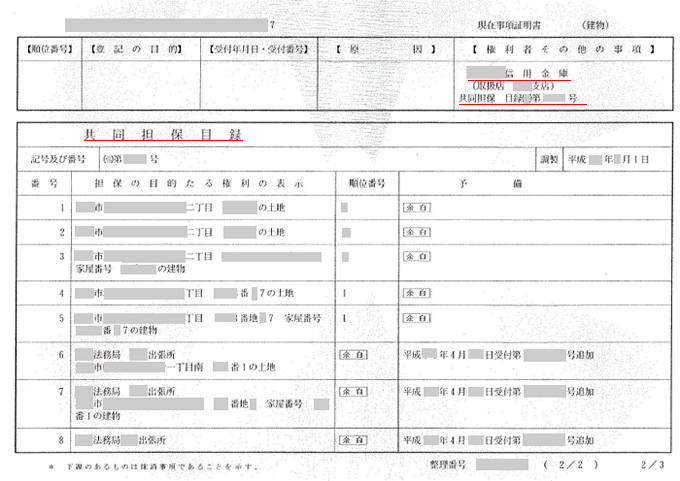

それが、下記のキャプチャーに示した不動産登記簿の共同担保目録というものになる。

複数不動産を所有する債務者はたいてい1~2の銀行で融資を受けるが、不動産購入時に担保不足などの理由で複数の不動産に根抵当権を設定されることがある。その設定された不動産の一覧が不動産登記簿の共同担保目録に表示されることになるのだ。下記の例だと伏字にされているが、3つの不動産に債務者 A、債権者 B、信用金庫で根抵当権6,000万円(根抵当権の設定額などは不動産登記簿謄本の乙区に記載)が設定されている。

ひとつの所有不動産が判明すれば、そこから共同担保目録で他の所有不動産を探し当てることができることになるのだ。そして債権者が本気で回収を考えた場合、抹消された共同担保の不動産を探し出し、余力があるだろうという予測の元にそこにも差押をかけてくるケースもあるのだ。

もちろん、これらを避けるために債務者として防衛策もあるが、始めから「破たんや延滞・滞納したら…」という前提で経営を行う経営者などほとんどいないので資産を守ることは困難になるのが実情なのだ。