貸付金と借入金という勘定科目があります。貸付金という科目は会社にとって資産勘定、借入金は負債勘定ですが、このいずれも役員へのものである場合、ふつうとは違った意味を持ちます。

まず役員貸付金がある場合、金融機関は資金の流用をおそれて良いイメージをもちません。

では役員借入金はどうかというと、事実上返済しなくていい資金とみなされ自己資本としてみてもらえるケースもあれば、わるいイメージでとらえられるケースもあります。一般的に言われるような役員借入金は良い印象を与えるだけとは限らないのです。

ただ、そうはいっても銀行融資を前提に考えるならば、決算書においては役員借入金は長期役員借入金という名称で固定負債に載っていたほうがよいのも事実です。それが短期借入金となっている場合、金融機関が財務データを入力するときに事務的に入力してしまい、自己資本に近いものと認識されないまま有利子負債が高水準であると誤認されることも十分あるのです。最近は銀行も財務入力を行員以外に任せることも多いので、始めから役員借入金は固定負債・長期役員借入金で計上しておいたほうのがいいのはそれゆえです。

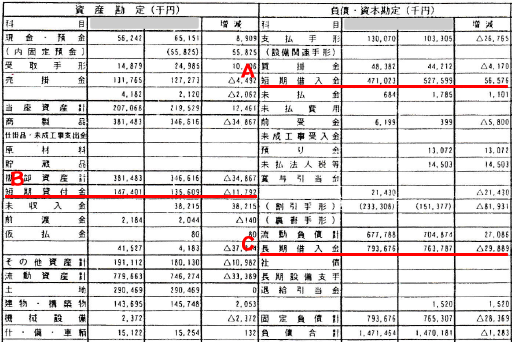

下記に、ある銀行の債務者の財務データを出力したものをあげておきます。

銀行の財務データ上では、(A)でも(C)でも勘定科目名が記載されるだけなので、借入金が社長など役員からのものなのか、それとも銀行融資など有利子負債なのかぱっと見ただけではわからないのです。そのため固定負債にして、科目名も長期役員借入金としたほうのがわかってもらいやすいのです。

ところで、金融機関が会社に融資するおカネはその会社の事業に使われるものでなければならず、実質転貸資金や、資金の事業以外への流用はチェックされます。仮に信用保証協会付の融資金を事業以外のことに使ったことがバレた場合、資金使途違反となり保証免責の対象になることもあるのですが、致命的なのは融資を受けている会社は今後新規融資がうけられないことになります。資金使途の確認については金融機関はチェックが厳しいのです。

ここまで読んで貸付金や借入金と融資金の転貸や流用とどう関係があるのか?と思う方も多いでしょうが、融資された資金を事業以外に使う場合、たとえば別の会社に貸す場合、貸付金の内訳に貸した先の企業名が記載されます。これはいくらなんでもまずいだろうということで一般的には役員貸付金が使われ、その役員から相手先企業に資金が流れることになるものです。そのため短期貸付金(上記B)という勘定科目を使い、内訳書には役員の名前を記載されます。資金の流れでいうと、

銀行→会社→役員→転貸先企業

となります。もちろん役員に貸したことはわかるのですが、その先の資金の流れを融資銀行に説明することはできないことになります。ただ、そうはいっても役員貸付金を露骨に行うことで今後の銀行融資がうけられないことがあります。

つまるところ、役員貸付金はそれがあるだけできわめてリスキーな勘定科目なのです。

そこで、悪知恵のある一部の経営者の間で、役員借入金を使う方法が行われるようになりました。こんなふうに書くと、役員借入金は負債勘定だから融資金の流用でその勘定科目を使うことはできないと思う方も多いでしょう。

ところが、役員借入金への返済は、役員貸付金の実行と同じ結果をもたらします。双方とも会社の資金を社外に移すことには変わりないのです。

例えば、すでに役員借入金が長期借入金に1億円計上されていて、銀行融資を5,000万円してもらい、役員に5,000万延返済した場合、次期決算ではほかに長期借入金に変化がなければ、長期借入金の残高は5,000万円になります。この資金の流用は露骨であるため次期決算書で融資銀行に知られます。そして追及をうけます。銀行は事業に使うために融資したのに役員借入金の返済に充てられてしまったわけですから。

さらにこの資金が最終的に他会社への転貸に使われていた場合は悪意のある資金の流用になってしまいます。

つまり、貸付金はあたりまえですが、借入金も相手が役員であれば資金を流用するときに使うことができるゆえに、銀行がチェックする取扱注意の勘定科目となるのです。