令和6年の税制改正の中身をチェック!

昨年に与党から税制改正大綱が発表されました。

今回は、この税制改正大綱の中身をチェックしていきます。

最初に申し上げることとして、今回の改正、私たち中小企業にとっては「すごく影響がある」という改正にはなっていません。

税制改正があるたびに、いつも触れている即時償却については、2025年(R7年)3月末まで有効です。

来年の税制改正で、これが延長されるか、廃止になるかが明らかになりますが、とりあえずは、まだ1年以上続きます。

さて、ここからは、今回の税制改正のなかで、中小企業の経営者に影響がある項目について、見ていきます。

項目としては、

1.賃上げ促進税制の拡大

2.中小企業事業再編投資損失準備金の拡充

3.交際費等の損金不算入制度の延長・拡充

この3つです。

いずれも、すでに現在ある制度が、延長される、拡大される、という類の改正です。それぞれ詳しく見ていきます。

【1.賃上げ促進税制の拡大】

中小企業向けの賃上げ促進税制は、もともとありましたが、上乗せ措置を見直すことで、税額控除率が最大で40%から45%へ拡大されます。

(1)給与等の増加割合が2.5%以上

(2)教育訓練費の増加割合が5%以上 かつ 教育訓練費が雇用者給与等支給額の0.05%以上

(3)次の認定を受けている:プラチナくるみん(子育てサポート)、くるみん、プラチナえるぼし(女性活躍推進)、えるぼし

これら(1)~(3)を満たす会社は、賃上げした金額の45%の税額控除となります。

【2.中小企業事業再編投資損失準備金の拡充】

これは、M&Aで取得した子会社株式に関して、一定割合を初年度に損金にできる、という制度です。

ただし、後からその損金にした分を利益(益金)に戻さなければいけない、というものです。

今回の税制改正で、

・株式を取得した際に損金算入できる金額は90%になった

・損金算入してから、10年経った後に、最初に損金算入した金額は、益金(利益)に戻す

という内容に変わります。

この制度を使う場合は、計画を申請して認定を得ることが必要です。

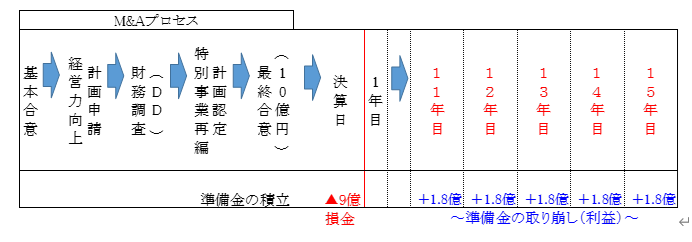

図にするとこのような感じです。10億円でM&A(株式取得)をした場合です。

左の部分は、一般的なM&Aのプロセスですが、仮に10億円で株式を取得することになった場合は、まず、9億円が決算時に損金にできます。

しかし、M&Aしてから10年後から、5年にわたって、毎年1.8億円ずつ利益に戻して、法人税を支払うことになります。

保険とよく似ていますね。初年度にたくさん損金にはなりますが、出口(11年目以降)を考えないといけません。

【3.交際費等の損金不算入制度の延長・拡充】

交際費の損金不算入制度が5,000円→10,000円になります。

これまでは、5000円以下の飲食費(※)は、交際費から除かれる、という制度がありました。

しかし、物価高などの状況に照らして、これを10,000円以下に引き上げる、ということになりました。2024年4月以後に支出する飲食費から、適用されます。

※なお、交際費から除かれる飲食費ですが、もっぱら、会社の役員、従業員等に対する接待等のための支出、いわゆる社内接待費は含まれません。つまり、社内の人だけの飲食費は、金額にかかわらず、交際費となります。

ただし、社内接待費の場合、会議費として落としている会社が多いですね。飲食すれば、必ず、仕事の話が少なからず出てくるでしょうから、簡単な会議メモをつくって、会議費で処理します。

なお、今回の5,000円→10,000円の拡大は、お土産代などは当てはまりません。飲食費が拡大されることになります。

また、交際費800万円までは、損金算入される、という制度自体は、3年間延長されています。

以上、内容的には、やや小粒な改正となっていますが、即時償却含めて、税制を活用するために、計画作成などのアドバイス、支援が必要でしたら、私たちICOコンサルティンググループにお問い合わせください。