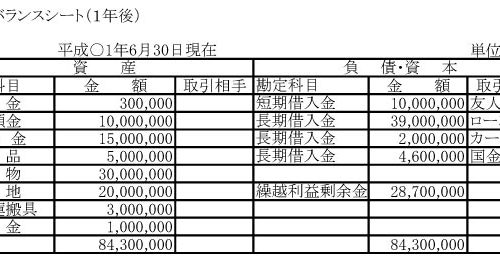

毎期の決算書類P/LとB/Sを銀行に提出していますが、経営者として皆様は、5つ表れる利益高や利益率をどのように評価し、どのように考えているのでしょうか?

中小企業を対象とした経営コンサルタントの井上は、次のように常に考えているのです。

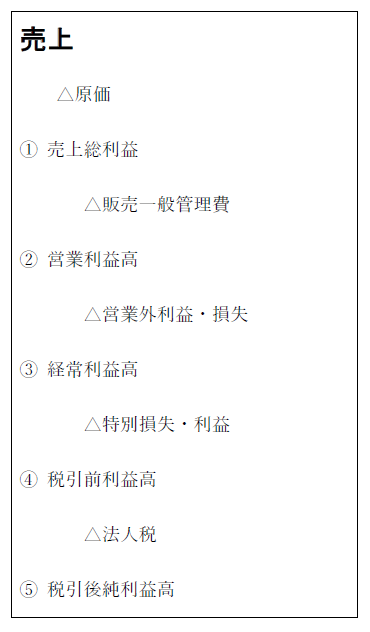

損益計算書(P/L)は次のようになっていますね。

となっており、P/Lには5つの利益高(率)が表れていますね。

5つの利益高(率)は、見る立場一人によって、重視度や注目度が実は異なるのです。

皆さまは一体どうお考えでしょうか?

利益!利益を追いかけているのですが、いかなる利益をどうしろとお考えなのでしょうか?

井上が考える重視度は

1に売上総利益高(率)、2に税引前利益高、3に経常利益高(率)なのです。

皆さまはどうでしょうか?

① の売上総利益高(率)は、商品力を表す指標で、同業他社より1%でも高い事がよいのです。販売価格が他社より安ければ、その会社の売り物には付加価値が付いていない事を表しております。この指標は、企業の商品力を示すバロメーターで競争力があるかないかを表しているのです。

売上総利益(粗利益)率の高さは、会社の商品力。これをどこよりも高めることが大切です。

② の営業利益高(率)を重視するのは、銀行なのです。

貸付先の会社のスコアリング(格付)、会社の良否を決める指標、その一つが営業利益で、そこの会社の営業において稼いでいるかを重視しており、銀行借入の多い会社は、この指標を良くする努力が必要なのです。各会社は格付けされているのです。支店長との付き合いで決めているのではありません。

③ は言わずもがな会社の利益があるかないかのこの数値を世間で評価しているのです。「利益が出た」というのはこの指標です。

④ の税引前利益は、税務署が見る数字ですし、顧問税理士は、税金を一年に一度計算するために、ここに注目しているのです。私は無駄な税金を払いたくないので、常に会社の特別損失に計上するものはないかと熟考し納税を合法的に計上するのです。

各々の会社には実に多くの特別損失に計上すべきムダなものを持っているのです。

役員退職金、不良在庫商品、風水被害特別損失、建物・設備機械除却損、改装工事除却損、全額特別償却費など、特損を出すのです。

税引前純利益、赤字になっても何ら中小企業においては評価に値すすることはありません。上場会社のニデックは、法的にも計上しなくてならない特別損失を出さずに大問題を起こしましたね。井上は、使える金の多さ(キャッシュフロー)を重視しているのです。

⑤の純利益高を注視されるのは、東西の証券取引所に上場している会社のみで、中小企業は何ら影響しないのです。

日本の中小企業の65%は常にここが赤字なのです。いかにどの中小企業の経営者は、稼いだお金が社内に入ってきたからには、再度外部に出ていくことが嫌いなんでしょう。前述したニデックのような上場会社は、ここの数値が評価されるのです。中小企業は関係ありません。

赤字金額は9年間繰り延べされるのです。会社内にある含み損は特損で堂々と出しましょう。