金融情勢の変化は、時として企業経営に大きなリスクをもたらす。コロナ禍へ立ち向かう中で、今年の金融情勢は如何に変化し、どのようなリスクが高まり、備えるべきかについて想定しておく事は重要である。

今回は、「金利上昇」リスクについて。

インフレ懸念

年明け後、世界各国の株価が乱高下するなど金融市場は不安定な状況が続いている。

最大の要因は、インフレ懸念が急速に高まってきたためであり、金融緩和から引き締めへの転換がいよいよ現実のものとなってきた事による。

コロナで停滞していた経済活動の再開による需要回復に加えて、コロナ対策でバラまかれたお金が更に需要を押し上げることで、急速な物価上昇を引き起こしている。

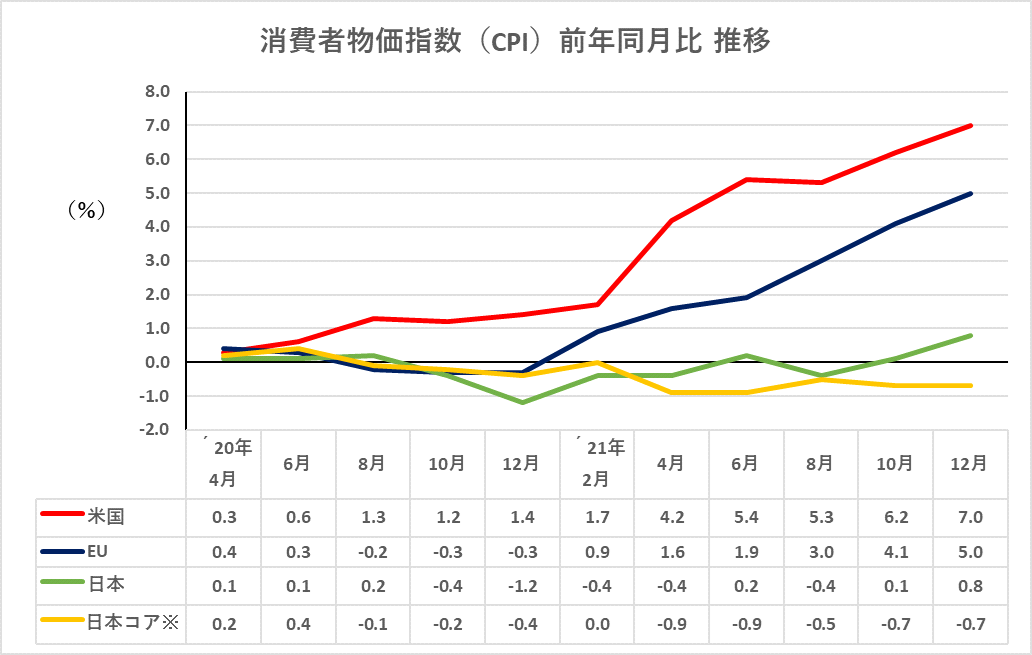

下図を見るとインフレ懸念の高まり具合を見て取れる。

各国政策当局の公表値により作成

各国政策当局の公表値により作成

米国の物価上昇率は、昨年12月の段階で 7%と30年振りの高水準に急上昇している。EUも5%を超える勢いであり、高まるインフレ懸念の抑制が喫緊の課題となってきた。

米FRB パウエル議長は、3月からの利上げ開始や資産圧縮を示唆しており、3月以降4~5回の利上げが予想されている。

欧州では、英中銀が2月3日に12月に続く2度目の利上げにより政策金利を0.5%とした他、欧州中央銀行のラガルド総裁もインフレ警戒の姿勢を強めており、早晩、利上げに転じる見通しだ。

日本の利上げはいつ頃?

では、日本はどうか?

図を見ると日本のCPIも12月は0.8%と欧米に比べれば低いものの、それまでより上昇している。しかし、価格変動の激しい食品及びエネルギーを除いたコア指数(上図の黄色線)でみると、依然としてマイナスが続いている事がわかる。

原油や食糧など輸入に頼る品目の値上がりに引っ張られているものの、それらを除くと依然としてデフレが続いているのだ。

このような状況のために政府日銀は、インフレ懸念による金利上昇が反って景気を冷やすことにもなるとして金融緩和継続の姿勢を強調している。黒田総裁は利上げについて「全く考えていないし、議論もしていない。」と答えているが、日銀の政策目標である2%の安定的な物価上昇にはまだ手が届いていないのが実状である。

逆に言えば、CPIが2%を超えて、且つ、コア指数もプラスに上昇してくれば、利上げも現実味を帯びてくるだろう。

では、その時期はいつ頃になるのか?

欧米を見ると半年程度で急速に上昇する懸念もあるが、日本の現状からは少なくとも半年は上がらないだろう。

理由は次の3点。

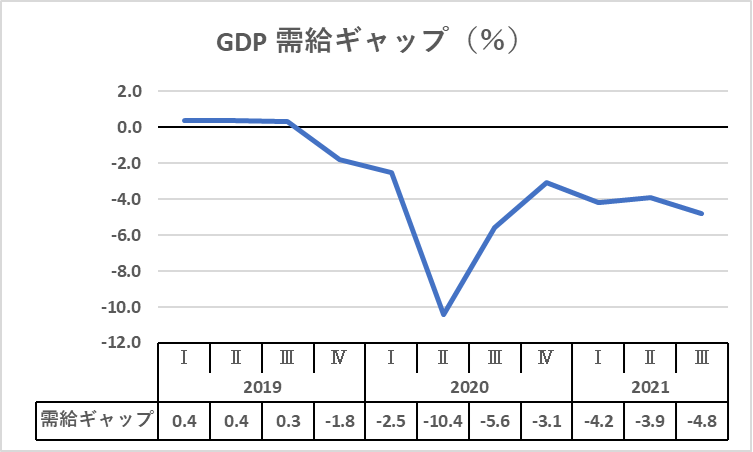

①GDP需給ギャップがマイナス

GDP需給ギャップとは、国全体の財・サービス市場において、総需要(=実際のGDP)と、景気循環の影響を均してみた平均的な供給力(=潜在GDP)の乖離率として計算されるが、需要が供給を上回ればプラス、下回ればマイナスとなる。

下図は内閣府の発表した数値をグラフ化したが、2021年第Ⅲ四半期では-8%の需給ギャップが生じている。つまり、供給力に対して需要が約30兆円不足している状況である。この需給ギャップを解消してプラスに持っていかなければ、CPIコア指数も上昇して来ないだろう。

内閣府公表値により作成

②経済対策が不十分

このような需要の落ち込みを回復させるべく経済対策が打ち出されている。

昨年12月に成立した補正予算では、過去最大の予算規模として36兆円を計上しているが、中身を見ると即効性のあるものは限定的だ。18才以下への10万円給付や減収事業者への支援金などあるが経済効果は7兆円程度と言われている。「新しい資本主義」の起動として、賃上げに取組む企業への支援や大学ファンドの運営開始なども盛り込んでいるが、効果が現れるには時間がかかる。

すなわち、需給ギャップを埋めて物価を押し上げるには不十分と言える。

③感染の再拡大

それに加えてオミクロン株による感染再拡大が止まらない。動き始めていた経済もまたブレーキがかかってしまった。

金利上昇への備え

このように日本の金利上昇は、日銀の金融緩和政策の維持と実需の停滞により、まだ半年以上先となるだろう。

しかし、欧米の物価上昇が急速に進んでいるように、ある限界点を超えると一気に加速して上昇する可能性はある。コロナの収束、半導体不足の解消、往来の再開などが現実化してくれば、消費マインドも改善して一気に経済活動が活発化することも考えられるし、是非、そうなって欲しいものである。

心配なのは、低金利を前提とした構造に国も企業も慣れ切ってしまっている事だ。長く続いたデフレから、いざ金利上昇するインフレモードとなった時に、同じような対応を続けると失敗してしまう。

先ず想定すべきは、金利上昇による影響は広範囲に及ぶ事である。円安の影響もあって燃料や資材の値上がりは既に起こっているが、金利上昇局面では仕入れコストはもう一段上がり、人件費も当然に上がる。借入金の支払利息増加よりも経営への影響は大きいかもしれない。

そして重要なのは、コスト削減など緊縮モードで乗り切ろうとしてはいけない事である。インフレモードの際は、コスト上昇とはなるがそれ以上に需要も拡大する。多少のコスト増加は覚悟して、需要を取り込み売上拡大に重きを置いた経営へ、頭を切り替える事がポイントとなる。

金融緩和策の実施以後、10年以上にわたって異常な低金利が続いているが、いつかは金利は上がる。そろそろ意識しておく必要があるだろう。