中小企業金融における経営者による個人保証、いわゆる経営者保証について、金融機関に対して解除を進めさせようという動きが活発化している。

そもそもは、「個人保証」偏重の慣行が問題であった。

個人資産を上回るような個人保証を背負わされ、一度の失敗で全てを失ってしまうような怖れが、経営者による思い切った事業展開や事業再生への素早い対応を阻害したり、ベンチャー精神を阻んでいる原因とも言われている。経営者保証の解除・軽減は日本経済を活性化させる上でも重要な課題なのである。

-

平成17年4月 民法改正による包括根保証の禁止

保証金額や保証期限のない保証は無効と定めて、保証人が過大な責任を負う事を制限。 -

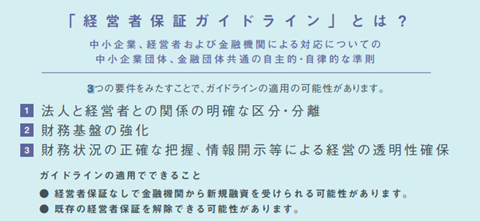

平成25年12月 「経営者保証に関するガイドライン」制定

経営者保証を提供せず融資を受ける際や保証債務の整理の際の中小企業、経営者および金融機関共通の自主的なルール

このような施策により、個人保証に制限を設け、保証解除に向けた枠組みは整えられていた。

しかし、経営者保証の解除いついては、あくまでも自主的なルールのため、現実にはなかなか進んでいなかったのである。

ところが今回、経営者保証が事業承継の大きな障害となっているという事実から、これを突破口として経営者保証解除の流れを一気に強めるとした対策が、打ち出された。

事業承継の大きな障害

中小企業の事業承継問題は、今まさに直面する課題であるが、後継者候補が事業承継を拒否する最大の理由が経営者保証という事実。

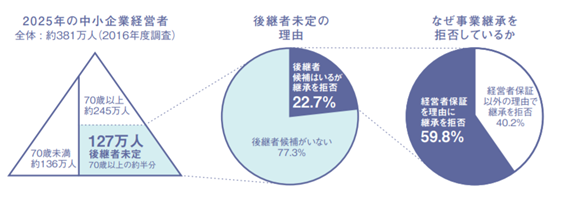

中小企業庁の資料によると、70歳以上の中小企業経営者の約半分の127万人が後継者未定の状況。そのうちの22.7%は後継者候補はいるが事業承継を拒否しており、その59.8%が経営者保証を理由に事業承継を拒否している。これは極めて憂慮すべき事態であり、このまま廃業急増すると2025年までに650万人の雇用と、22兆円のGDPが失われる可能性との懸念が示された。

※ 経済産業省「経営者保証解除に向けた支援フロー」より

事業承継時の経営者保証解除に向けた総合的な対策

このような事態を受けて、事業承継問題の解決のためにも「個人保証」偏重の慣行を改めなければならないとして、下記の対策が打ち出されている。

1.金融機関の取組を「見える化」し、融資慣行改革へ

- 事業承継に焦点を当てた「経営者保証に関するガイドライン」の特則の適用開始【令和2年4月開始】

- 経営者保証解除に向けた、経営者保証コーディネーターによる支援制度を開始【令和2年4月開始】

-

金融機関の経営者保証なし融資の実績等(KPI)を公表

【民間銀行:2019年度下期分~ 政府系金融機関:2018年度分~】

2.政府関係機関が関わる融資の無保証化拡大

- 商工中金は、「経営者保証ガイドライン」の徹底により、一定の条件を満たす企業に対して「原則無保証化」【令和2年1月開始】

- 事業承継時に一定の要件の下で、経営者保証を不要とする新たな信用保証制度を創設。【令和2年4月開始】

注目すべきは、事業承継に焦点を当てた「経営者保証に関するガイドライン」の特則と金融機関の実績公表である。

ガイドライン特則の狙いは、後継者が抱く保証に対する負担軽減、不安の解消であるが、具体的には、前経営者と後継者の双方から二重に保証を求める事は原則禁止。前経営者の保証を解除する場合でも後継者に当然に引き継がせるのではなく、保証を求めない対応が出来ないかを真摯かつ柔軟に検討することを求めている。

そして、取組み実績の公表を求める事によって、金融機関に積極的な取り組みを促しているのである。

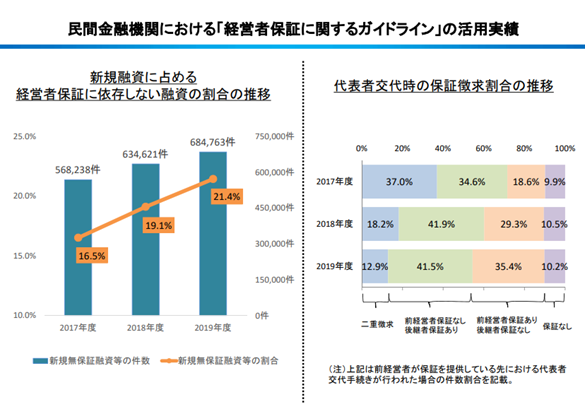

民間金融機関の取組み状況

下図は、民間金融機関536行の実績を金融庁がまとめて公表した資料。

新規融資に占める経営者保証に依存しない融資の割合と代表者交代時の保証徴求割合を示している。

保証に依存しない融資の割合は大よそ2割。逆算すれば、まだ8割の融資は、経営者保証が求められている訳である。少しずつ増えているとは言え、まだまだ「個人保証」偏重の慣行が是正されたと言える水準ではない。

代表者交代時の保証徴求については、指針が示されたおかげで二重徴求は減少しているが、保証なし対応は10%止まり。後継候補者が事業承継を拒否する問題の解決には、まだ、ほど遠い状態だ。

これから経営者保証の解除は進むのか?

現状、このような状況であるが、今後、経営者保証の解除は果たして進むのだろうか?

私自身は、進展させることは、金融機関、経営者双方にとって有益であり、積極的に取り組むべきだと考えているが、金融機関も経営者も、もう一歩踏み込んで努力する必要がある。

金融機関は客観的に捉えて、変革に臨むべき

金融機関にとって、経営者保証を徴求する目的は、大きく二つある。

一つは、経営者への規律付け(モラルハザード防止)。

もう一つは、信用力の補完。

確かに、保証を取ることは、経営者に精神的圧迫を与えるもので、経営への責任感を高める効果はある。また、経営者個人と法人との関係が曖昧で資金のやり取りが明確でないような会社は、両者一体で見なければ信用力の判断が出来ないので、保証は信用補完となる。

しかし、弊害も考えなければならない。個人資産についての情報開示に消極的になるのは当然であるし、保証を求める行為そのものが、信頼関係構築の妨げともなる。また、どうせ保証を入れているのだからと、法人と個人の関係を明確にしない言い訳となってしまう事も多い。

そして、信用力の補完と言っても、現実に会社が倒産した場合などに、保証人から回収できる金額は決して大きくない。実際、地域銀行へのアンケート調査の結果を見ても、保証人からの回収率は1%未満の場合が多いとの事であり、実効性は非常に低いのである。

客観的に見ると経営者保証の効果は、期待するほど高くないのだ。逆に保証に依存しない事で、信頼関係の強化につながる、或いは、目利き力が向上し、銀行としてのブランド力の強化になるとの現場の意見も多い。

それでも解除が進まないのは、融資に対する保全を担保や保証で確保するという担保主義から脱却できない事や前例踏襲の保守的な体質が変化を妨げているのではないかと思う。

金融機関は、経営者保証に依存しない事の価値を客観的に捉え、積極的に変革する必要がある。

経営者も積極的に!

一方で、経営者にも保証解除にもっと積極的に取り組んでいただきたい。

事業承継時に経営者保証が理由で後継候補者に拒否されるとは、現経営者の怠慢でもある。

事業を引き継ぐに当たっての課題がそこにあるのであれば、その解決に向けて真剣に取り組んで来たと言えるのか?金融機関とろくに交渉もせずに諦めてしまってはいなかったか?

「経営者保証に関するガイドライン」に示された3つの判断要素である、法人と経営者との関係を明確に区分する事、財務体質の強化に努める事、情報開示を積極的に行う事については、金融機関に対する信用力向上だけでなく、経営の質を上げるものでもある。

切羽詰まってからではなく、常日頃から意識して取り組む事が大事である。

経営者の皆さんは、これを機会に自分の個人保証がどうなっているか、是非、確認しておいていただきたい。

【参考資料】

経済産業省:「経営者保証解除に向けた支援フロー」

https://www.chusho.meti.go.jp/kinyu/hosyoukaijo/2020/pamphlet02.pdf

金融庁:「経営者保証に関するガイドライン」の活用実績について

https://www.fsa.go.jp/news/r1/ginkou/20200630gl.html

金融庁:「地域銀行に対する「経営者保証に関するガイドライン」のアンケート調査の結果について

https://www.fsa.go.jp/news/30/ginkou/20190411/01.pdf

事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則

https://www.jcci.or.jp/chusho/tokusoku.pdf