米国経済の回復傾向を反映して、金融市場でドル高・円安が続いている。特に「量的金融緩和政策であるQE3を2014年10月で終了する」との見通しが強まった8月以来、この傾向が強まった。今後の個人の資産戦略への影響を考えてみよう。

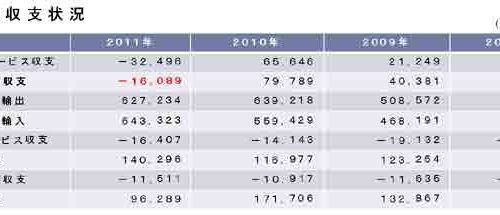

東日本大震災後の1ドル75円73銭という円高記録が幻だったかのように、10月現在、円高のピークから40%を超える円安水準に修正されている。当初は大歓迎されたアベノミクスによる円高是正は、今や経済界からも「これ以上の円安は好ましくない」旨の発言が起きている。これは円安効果が想像ほどの輸出回復に繋がらない一方で、発電用燃料費の急増や電子機器などの輸入増加が貿易赤字の拡大と電気料金や原材料費の値上げなど、輸入インフレの原因になりだしたからだ。

ここ数か月から1年程度の短期間について、為替相場を予測することはほぼ不可能と見てよい。短期的には為替相場は両国間の金利差に敏感に反応する。したがって、景気回復基調を強める米国が、おそらく2015年の秋頃から利上げに動けば、ゼロ金利下で金融緩和を継続せざるを得ない日本との金利差が拡大し、ドル高・円安傾向は強まると考えることが普通だ。今からでも資産運用にドル資産を組込む時間的余裕はありそうだ。

しかし、ウクライナ問題やイスラム国などの地政学的リスクや中国のバブル崩壊などにより世界の金融市場が動揺すれば、一時的に緊急避難先である円やスイスフランなどの安全通貨への資金逃避が起きることも考えられ、急激な円高への巻き戻しもあり得る。

中長期的に為替相場は、両国の国力や経済力などファンダメンタルズから大きな影響を受ける。世界最強の軍事力と影響力が低減したといっても基軸通貨ドルを持ち、人口増加により潜在的経済成長率が2.5%~3%あると考えられる米国には底力がある。一方我国は、アベノミクスが成功を収めても、人口減少により潜在成長率は従来の0.5%から、かなり楽観的に見ても1.5%程度に過ぎず、女性と高齢者の労働参加が進んでも将来は厳しい状況だ。中長期的にドル高・円安傾向継続との見方に異論は少ないだろう。

結局、個人投資家が資産運用に於ける為替変動リスクを軽減するには、『時間分散』が肝心だ。具体的には『ドルコスト平均法』(定時定額購入法)により、毎月一定額の外貨建て資産、特に米ドル資産を継続購入することで実現できる。資産運用には「短気と短期取引」は禁物で、「気長な長期計画」が肝心なのは円高局面でも円安局面でも共通である。

以上