逆境こそ最大のチャンスとはしばしば口にされる言葉です。しかし、それを実現することのできる会社は少数で、大多数の会社は逆境に敗けてしまうもの。その言葉が、本当によく似合うと感じる企業に神戸物産があります。

同社は「業務スーパー」をFC展開する食品卸売業です。「業務スーパー」とは零細外食産業を主要顧客とする店舗で営業を行う食品卸売業の一形態で、外食産業を主要顧客とする業務用食品卸売業トップのトーホーが1987年5月に、日本で最初に始めた業態と考えられます。

業務用の食材を普通の食品スーパーよりも大容量ですが、単位当たり価格を低くすることで、零細外食産業にとって使い易い店舗になっています。

しかし、2005年10月期までは右肩上がりで成長していた同社業績も、上場直後の2006年10月期に17.1%増収ながら、5.7%の営業減益に転じ、その後2009年10月期まで減益が続くことになります。

最初の段階の減益要因はグローバルなコストアップと円安であったと考えられます。いわゆるBRICsの経済拡大によって世界的なインフレとなり、加えて2005年から2007年まで進んだ円安もマイナスとなりました。この時期には、食品メーカーも加工食品卸もコストアップで業績は厳しい状況にありました。

しかし、2007年からの値上げの浸透と円高転換によって、多くの食品メーカー、食品卸の業績は急回復に転じました。トーホーのA-Priceの営業利益を見ても、2007年1月期の343百万円が2010年1月期には737百万円まで回復しています。

ところが、同社の場合、2007年12月から2008年1月に発生した中国の毒入り冷凍餃子事件により、だめ押し的に業績が悪化し、最終的に2009年10月期にはピーク比で40%の水準まで営業利益が落ち込んでしまいました。

当時、同社の特徴の一つが中国で製造する安価な食品であっただけに、決定的とも言える痛手を被ることになったのです。

同社のビジネスモデルを支える根幹であった中国での食品生産を根本的に見直す必要性に迫られる事件が起こり、それに対して同社が取った戦略は国内シフト、川上シフト、そしてM&Aでした。

餃子事件後の2008年3月、オースターエッグ(食品製造)、プライムリード(NB食品の卸)、ターメトルフーズ(食品製造)を相次いで買収しています。さらに4月にベストリンケージ(NB、PB食品の卸)を設立し、10月には神戸物産エコグリーン(農産物の生産、加工)を設立しました。

その後も次々と国内を中心に、食品製造の会社をM&Aもしくは設立しています。そして、現在までに国内外に10数社のグループ工場を持つにいたりました。ただし、買収価格はほとんどが1,000万円にも満たない金額で、それだけの整備を行ってもキャッシュフローに大きな影響があったわけではありません。

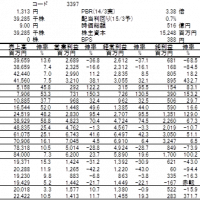

このように矢継ぎ早に手を打ったことによって、その後再びFCによる店舗数が順調に拡大し、業績も急ピッチの回復を見せます。そして、2012年度には売上高1,574億円、営業利益42億円まで業績を伸ばしました。

実はC&Cの世界では、1990年代の成長期から、2000年代初旬の競争激化を経て、2000年代央のコストアップによる業績低迷、2007年から2008年の中国餃子事件によって大打撃を受けたのは同社だけではありませんでした。

すでに見たようにC&Cの草分けであるトーホーのA-Priceは、依然低迷を抜け出していません。2012年1月期のA-Priceの売上高は400億円弱に過ぎず、同社の末端売上高の5分の1程度の規模にとどまっていました。しかもそこまでの10年で年率2%ほどしか売上は増えていません。

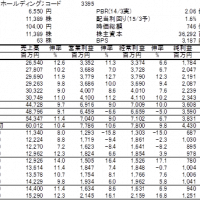

よりその違いが際立つのが肉のハナマサ(花正)です。ただし、トーホーや同社と違って花正は未上場であるため、正確な情報はつかみにくいのですが、断片的な情報から判断すると、花正も同社同様中国餃子事件で大打撃を受けた模様です。しかし、その後に取った手段が同社とは全く逆で2008年2月に46店の閉鎖を行い、その後数か店舗を残すのみとなりました。

ところが、中国餃子事件の痛手も過去の話となりつつあった2012年末、新たな試練として業界の前に立ちはだかったのが、アベノミクスによる円安でした。業務用スーパーは海外食品への依存度が高く、しかも直接輸入も多かったため、大打撃を受けることになりました。

このため、2013年度の同社の営業利益は54%も減ってしまいました。もっとも、すでに業界でのシェアが圧倒的となっていましたので、今回は短期的な打撃で済みました。まず、2013年度の営業利益は54%減りましたが、為替ヘッジにより、経常利益の減少率は15%減にとどまっています。また順次価格転嫁を進めたことで、2014年度には業績回復が順調に進み、第3四半期までの累計業績(11-7月)は、24.1%増収、営業利益2.2倍、経常利益39%増益と、通期では過去最高益を更新する見込みにあります。

一方で、最も業態が近いと思われる花正は、2013年9月に親会社であった中小スーパーの共同仕入れ会社、全日本食品が、茨城県の食肉を中心とした卸・小売りのジャパンミートにその全株を譲渡しています。

そのほか上場企業でもトーホーの模倣をして、多くの業務用食品卸売業がC&Cを展開していましたが、それらの中で大きく育っているという話は聞きません。つまり、競争激化、コストアップ、餃子事件を潜り抜けたことによって、もはやC&Cでは同社の独壇場になっていると考えられるのです。

業務用のスーパーはある面ニッチ市場であり、食品小売市場における勝ち組のコンビニ、食品スーパー、ドラッグストアとすみ分けられる業態と言えます。その中での唯一の勝ち組が同社という位置づけになります。

《有賀の眼》

トーホーのA-Priceも全日本食品の花正も、本業の延長線上のビジネスとして業務用スーパーを運営していました。一方で、神戸物産はまさに本業として運営していました。この件に関して言えば、やはり本気度の違いということだったのだろうと思えます。

それこそ、会社存亡の危機だからこそ知恵を振り絞って、道を切り開くことができたという面があるのではないでしょうか。結局、何事も片手間はだめで、逃げ道があれば本気度は小さくなってしまうものだということが良くわかります。