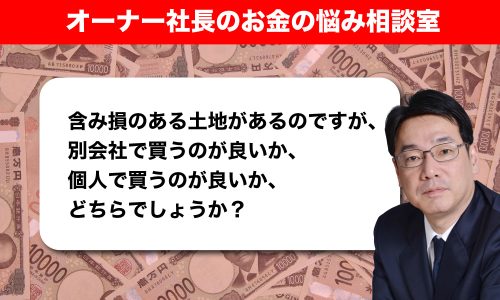

月次決算で流動比率の変動をチェック

中小企業では、月次決算で流動比率を継続的に確認することが非常に重要です。

単に「流動比率が100%以上だから大丈夫」ではなく、その内訳や変動要因に注目しましょう。

流動比率が変動している場合は要注意です。

すぐに、流動資産の具体的な内訳、特に売掛金と棚卸資産を確認します。

例えば、売上は順調でも売掛金が3か月以上回収できていなければ、資金繰りが悪化しています。

売上債権回転期間(売掛金÷月商)を使って、平均的な回収期間を把握しておきましょう。

顧客からの入金が遅れていたり、貸倒れが発生していたりする可能性がないか確認してください。

与信管理の強化や早期回収の仕組みづくりが必要です。

また、定期的に実地棚卸しをして、在庫の状況を点検するのも大切です。

売れ残りの商品や材料などが倉庫に積み上がっていないでしょうか。

過剰な在庫は保管コストが増えるだけでなく、廃棄リスクも伴います。

適切な発注量の見直しや在庫処分策の検討が求められます。

流動資産の中の売掛金や在庫が増えると、資金が不足していくので、その分だけ流動負債の買掛金や未払金、短期借入金が増えて、流動比率が低下します。

流動比率が悪化傾向を示したら、資金繰りが苦しくなると考えて、早めに手を打つようにしましょう。

売掛金と在庫の回転期間は毎月適正ですか?