中小企業でも財務基盤がしっかりしているところでは企業買収を行い、事業を拡大したり、収益力を強化するような時代になりました。

企業を買収して連結子会社にした場合など「のれん」という言葉がでてきます。

企業買収時の「のれん」とは下記図に示したように、買収価格と買収される企業の純資産の差額を意味します。

例えば純資産1億円の会社を4億円で買収した場合、差額の3億円が「のれん」で、これは買収された会社のこれからの収益と関係しているということは理解いただけると思います。

この例でいくと、のれん3億円は、言い方はわるいですが資産としては実体があるのかないのかわからないものとなるわけです。

例えば純資産1億円の会社を4億円で買収した場合、差額の3億円が「のれん」で、これは買収された会社のこれからの収益と関係しているということは理解いただけると思います。

この例でいくと、のれん3億円は、言い方はわるいですが資産としては実体があるのかないのかわからないものとなるわけです。

実際に買収された会社が予想どおりに収益を生んでくれれば問題ないのですが、収益を生んでいなければ毀損し、いくらかが不良資産となるわけです。

どうしてかというと、日本の会計基準では「のれん」は定期償却が原則だからです。つまり思うように収益が得られなかったとしてもそのまま全額を損失にはできないのです。

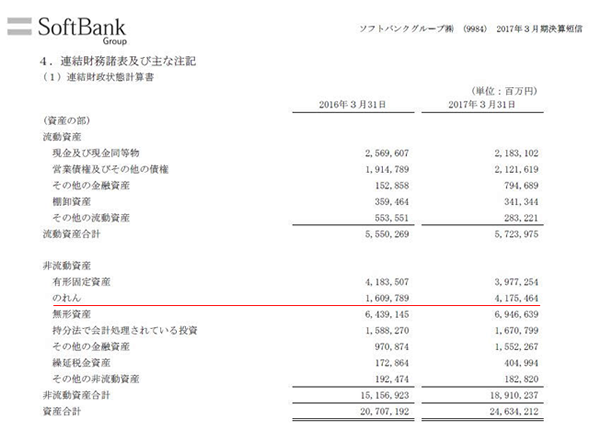

巨額ののれんを抱える会社として有名なソフトバンクグループ㈱の財務諸表では下記のように巨額ののれんが計上されています。

ソフトバンクグループ㈱は会計基準にIFRS(国際会計基準)を採用していますが、IFRSでは減損テストを行いのれんの実体で損失にすることができるのです。

ところで、企業買収を行う中小企業の場合、日本の会計基準採用がほとんどと思われるのですが、定期償却というしばりのために買収後の収益の減少にたいして損失計上がしにくいこととなっています。これはそんなに収益がでていないのに収益がでていることとなり税負担に影響するということももちろんですが、買収側の会社の債権者である融資銀行が実際の決算書から修正バランスシートを作り、企業評価を下げるということもでてくるわけです。

それゆえに中小企業の場合、自社の資産規模に比べて比率の大きな企業買収は、のちのち経営を圧迫することになる可能性が大きいことを肝に念じていたほうのがよいと思います。