去る10月18日、中国国家統計局は今年第3四半期の中国経済データを発表した。

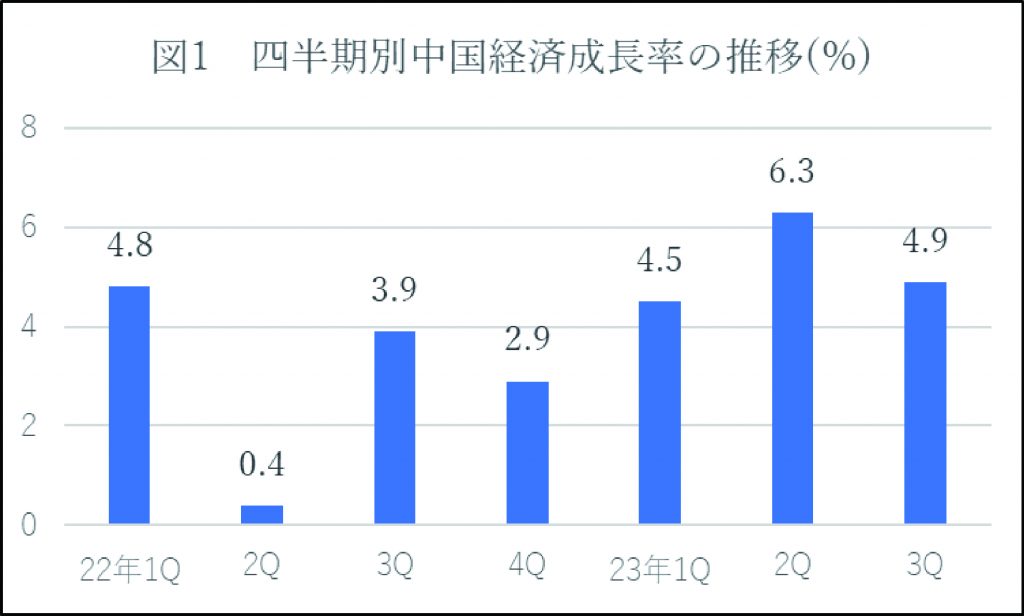

それによると、3Qの中国経済成長率は前年同期に比べ4.9%増となり、市場予想の4.5%を大きく上回った(図1を参照)。同時に発表された輸出、消費、工業生産及び工業用発電量の伸び率を見れば、中国経済は景況感が改善され、底を打った可能性が高い。

出所)中国国家統計局の発表により筆者が作成。

勿論、中国経済に不動産バブル崩壊など懸念材料が多く、アメリカのような景気回復の力強さも欠いている。しかし、年内に再び景気悪化の可能性が低く、通年5%成長の目標達成がほぼ確実と、筆者は見ている。

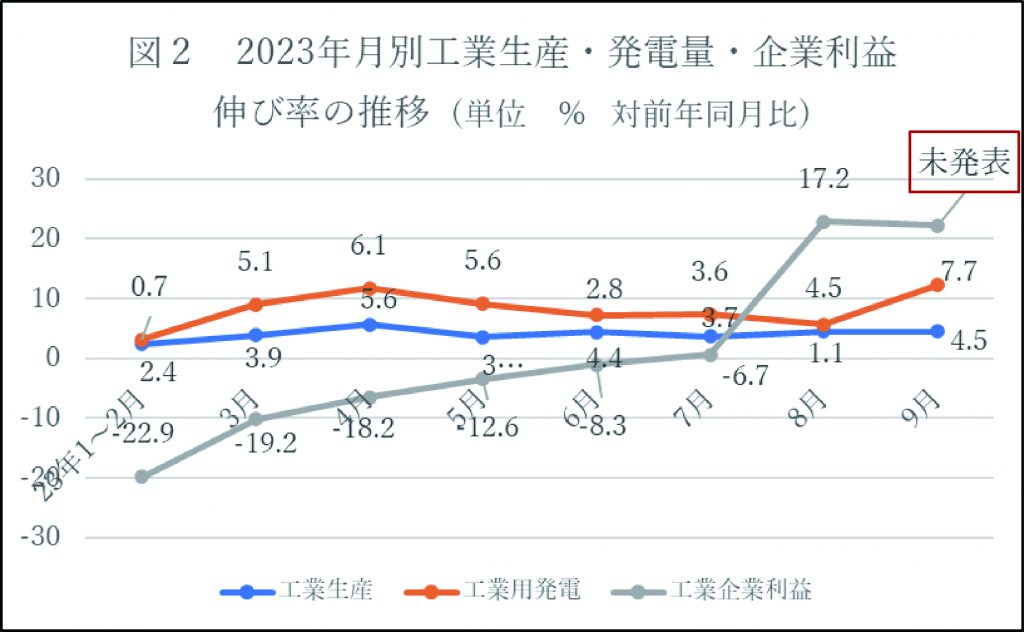

工業生産と発電量が拡大、企業利益がプラス転換

これまで筆者は中国経済の厳しさを検証してきた。中国経済コラム170話 「中国経済の厳しさを示す『4つの20%』」も、171話「『3Mブーム』はピークアウト」も中国経済の厳しい現実を分析している。中長期的には中国経済の行方を楽観視できないが、直近の中国経済データを分析した結果を踏まえると、短期的には「底を打った」という結論に至った。

まず生産サイドから中国の景気動向を見よう。国家統計局の発表によれば、8月と9月の工業生産はいずれも前年同月比で4.5%増、7月の3.7%増より1.8ポイント改善。工業生産の拡大を反映して9月工業用発電量は7.7%も増えた。8月の1.1%増から一気に6.6ポイント拡大している(図2を参照)。

出所)中国国家統計局の発表により筆者が作成。

筆者が特に注目するのは企業利益だ。発表によれば、8月の工業企業利益は前年同月比で17.2%増となり、今年に入ってから初めてプラスに転じた。連続7カ月のマイナスを考えれば、8月17.2%増益は実に大きな転換だ。

出所)中国国家統計局の発表により筆者が作成。

工業生産、工業発電量及び工業企業利益の推移を見れば、7月に景気の底が付き、8月からは底から抜け出したと考えられる。

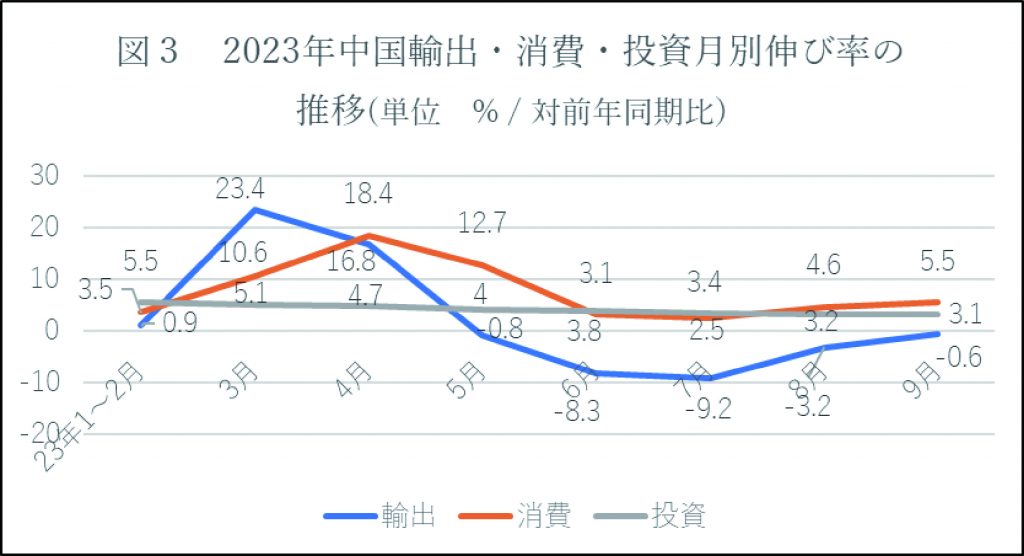

消費拡大、輸出も回復に向かう

工業生産拡大の背景には、国内消費の拡大及び輸出の改善がある。図3に示すように、国内消費は2カ月連続で拡大し、全国小売総額は前月に比べれば8月4.6%増、9月5.5%増となっている。国内消費は7月(2.5%増)より大きく上向いている。

出所)中国国家統計局の発表により筆者が作成。輸出は人民元ベース。

輸出も回復している。人民元ベースで9月の輸出は前年同月比で▼0.6%。まだマイナスだが、6月▼8.3%、7月▼9.2%、8月▼3.2%に比べれば、回復に向かうのは確かだ。消費と輸出の動向から見れば、7月に景気の底を確認できたと言える。

製造業と非製造業購買者指数(PMI)の推移を見ても、同様の結論に至る。製造業の景況感は4ヵ月連続で改善し、9月に好不況の分岐点50を超え、50.2を記録した。非製造業も51.7で前月の51より景気拡大した(次頁図4を参照)。

今年5%成長の目標実現に無理がない

勿論、中国経済は底を打ったとは言え、懸念材料が全て消えた訳ではない。事実、図3に示すように、インフラ、設備、不動産などの投資を含む固定資産投資は依然と低迷が続いている。また、不動産大手恒大集団の破産や碧桂園のデフォルド(債務不履行)など、不動産バブル崩壊による金融不安がくすぶっている。今の中国経済は決して健全とは言えない。

出所)中国国家統計局の発表により筆者が作成。

しかし、経済指標の改善も明らかだ。短期的には景気の底を打ったことが事実である。我々は中国経済のリスク要素を注意深く見守る一方、景気改善の動きも見逃してはいけない。

昨年第4四半期の経済成長率はコロナの影響で2.9%増にとどまった。基準値が低いため、今年の第4四半期は5%を超える成長が見込まれる。1~9月の成長率が5.2%を記録したので、私見だが、通年5%成長という政府目標の実現には無理がないと思う。