「先月第1回の経営会議を開いたが、その際、部門別の数字は司会が説明した。

部門の責任者の中には、“自分はがんばっていると思っていたのに、赤字だったなんて”と

びっくりしているものがいたり、 反響は大きかった。

第2回目の会議も、ぜひとも実りあるものにしたい。どのように進めて行けばいいのだろうか?」

今月第2回目の経営会議を控えた社長が、何とか経営会議をいい方向に持っていきたいと

相談に来られました。

第1回目で会議のリーダーが説明した数字を、第2回目は、各部門の責任者が自ら発表します。

成績の悪い部門の責任者が、ダメだった言い訳をダラダラ話したり、数字の羅列を淡々と説明したり、

責任者間で、随分温度差が出てきます。

その時、会議のリーダーは、鋭い突っ込みを入れなければなりません。

その突っ込みは、経営会議の方向性を決めると言っても過言ではありません。

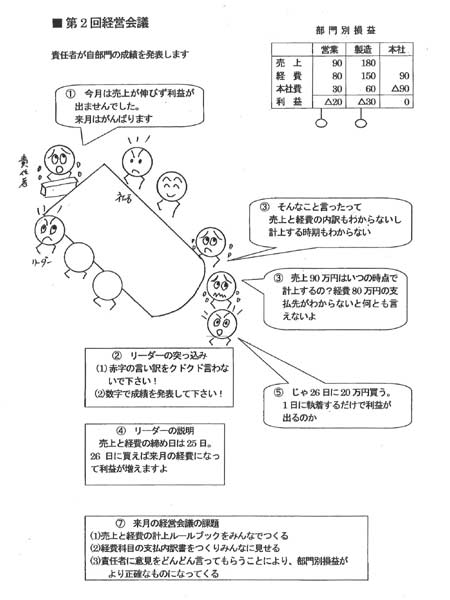

次は、会議のリーダーと部門の責任者とのやり取りです。

責任者A:

「先月、機械の故障により修繕費がかさみました。小口の注文が多く、段取りに手間がかかり、

残業が増え、その結果赤字になりました」

会議リーダー:

「赤字の言い訳を、クドクド話さないで下さい。数字で自分の成績を発表して下さい」

責任者A:

「そんなこと言われても、私たちは経費の内訳を知らないのだから、仕方ないでしょう」

会議リーダー:

「では、来月から主な経費の内訳明細を資料に付けましょう。

しっかり内訳を見て、どこにどれだけ支払っているのかを意識して下さい」

責任者B:

「自分が思っていたより売上が少なかったので、赤字になりました」

会議リーダー:

「売上の計上基準をわかっていますか」

責任者B:

「自工程の生産が終わったものはすべて売上になると思っていました」

会議リーダー:

「会議メンバーで話し合って、売上や経費の計上基準を決め、そのルールを

みんなが認識することが必要です」

今まで部門の責任者は、経理部門が作った資料をポンと渡されて会議に臨んでいました。

これでは、自部門の数字の内容がよくわからず、

どうすれば数字をよくすることができるのかわからなくても無理はありません。

しかし、これからは、売上や経費の計上基準や経費の内訳明細を明らかにしていきます。

その結果、

「この経費の配賦基準はおかしいんじゃないのか」とか、

「社内売買の基準を変えた方がいいのでは」…といった声が、必ず出てきます。

このようにしていくことにより、経理部門が一方的に作った数字から、みんなが納得した数字になり、

真剣に意見を戦わせる活発な経営会議へと変わっていくのです。