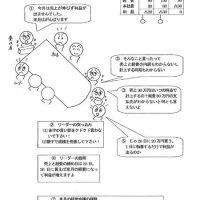

第1回の経営会議に比べ2回目の会議は、出席者から多くの意見が出されました。

「会議資料の数字がどのように計算されているのか」、また、

「その数字の中身がよくわからない」といった声が出たのです。

そこで売上や経費の計上ルールを作り、経費の内訳明細も付けることになりました。

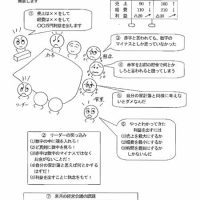

下の図を見て下さい。

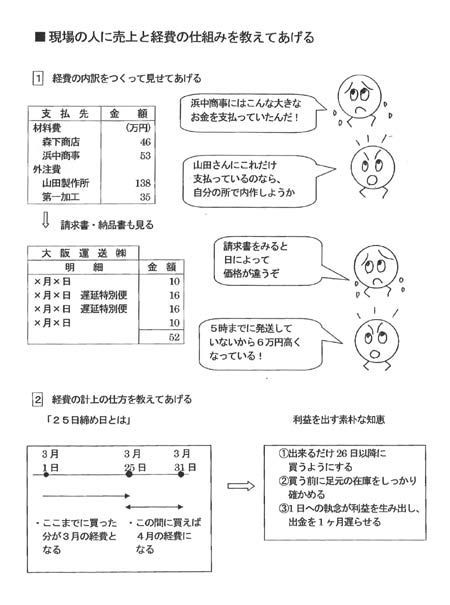

部門ごとの材料費・外注費の支払明細を作り、現場の人に見てもらいました。

すると、たちまち次のような反応が出てきたのでした。

「浜中商事にこんな大きなお金を支払っていたのか」

「山田さんにこれだけ払っているなんてびっくりした」。

こうした反応は、会社全体の損益計算書だけでは分からなかった現場のお金が、

見えてきた結果なのです。

ある製造の現場責任者が、

「外注先にこれだけ支払うのだったら、自分のところで内作してはどうだろうか」と言うと、

営業部門からは、

「外注先へ発注すれば、そんなに高くないですよ。製造さんも頑張って、

これより安く作ってくれなければ、仕事を外注先に出してしまいますよ」

といった意見も出されました。

しかし、この議論だけで終わってはいけません。

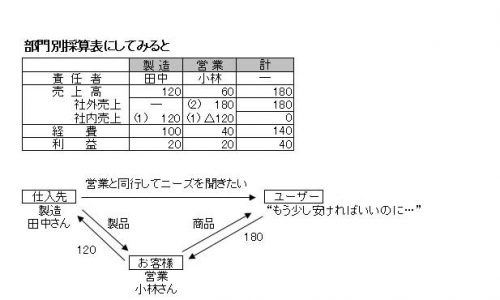

さらに経費の中味を知るためには、請求書や納品書も確認する必要があるのです。

ある現場担当者は、運賃の請求明細を見て、

「大阪運送の請求明細を見ると、日によって価格が違う。おかしいな。どうしてだろう?」

と気付きました。

そこで納品書を調べてみると、遅延特別便という項目で通常の日より、

6万円も高い金額が記載されていました。

生産が遅れて、午後5時を過ぎてトラック便に出すと割増運賃が請求されるのです。

実は、現場の担当者はこのことを知っていたのですが、

他人事のように、平気で遅くからトラック便に積み込んでいました。

部門毎に家計簿を持っていなかったため、全く痛みを感じていなかったのです。

しかし、自部門の家計簿からの支出として意識したとたんに、

「こんなに大きかったのか。もっと早い時間帯に製品を出さないといけない」

と行動に移すことになったのです。

また、家計簿の経費を見ていくうちに、経費の締め日にも目を向けるようになりました。

この会社は、経費の締め日は25日ですが、来月の仕入でも間に合うものまで、

締め日以前に仕入れていました。

1日後の26日に仕入れていれば、支払いも1カ月伸びていたはずです。

しかし、この会議を始めてから、しっかり家計簿を見るようになり、

少しでも経費を少なくするために、経費の締め日を意識するようになりました。

たった1日への執念が資金繰りを楽にしたのです。

毎月、自部門の経費の内訳明細をしっかり見ることにより、現場の責任者の数字に対する

執念が芽生え、その成果が家計簿に表れてくるのです。