其の十八

バランスシートは3つある

次のバランスシートは、資産1,000で負債700を上回っており、計算上、財産が300ありますので、一見、良く見えます。

しかし、本当にそうなのでしょうか。

しかし、本当にそうなのでしょうか。

中小企業の決算書は、税務申告を行うための決算書であり、経営上の決算書ではないことを知っていたでしょうか。このお話は既にしました。

会計上の定義は別として、経営において資産とは「現金化できるもの」「収益を生むもの」に限定されるのです。

これによって作成したバランスシートこそ、本当のバランスシートと言えるのです。

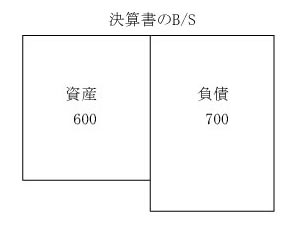

中小企業のバランスシートの資産を「現金化できるもの」「収益を生むもの」に限定した場合、資産が1,000ではなく、600になることもあります。

この状態は、実質的に債務超過状態ということになります。

上場を考えている中小企業は、まず、税務上の決算書を本当の決算書に修正を行うことになります。

驚くことに、約7割の会社が、本当の決算書を作成しますと、債務超過になってしまいます。

あくまでも、数字上の操作のことなのですが、ほとんどの経営者は驚いてしまいます。

上場の場合だけでなく、金融機関からの借入れの際、借り手のバランスシートをそのまま鵜呑みにはしないことを知っておいて欲しいのです。

ですから、資産を先ほどのような定義にして計算し直した場合の資産の金額が負債の金額を上回っていることが肝心になります。

資産が大幅に負債金額を下回っている場合は、その状態では、近い将来、確実に破たんします。

こんな状態で借入をしている場合ではありません。

しかし、中小企業は、このバランスシートだけで判断するわけではありません。

第三のバランスシートというものが必要になってきます。

それは、会社のバランスシートとオーナー社長のバランスシートを合算(会計上は、連結といいます)した連結バランスシートであり、この連結バランスシートで判断すべきなのです。

この連結バランスシートの詳細はあとでお話しますが、結論として、バランスシートは3つあり、どれも大事であり、活用方法が違うことを理解しておいて欲しいのです。

整理しますと、

① 税務上の決算書はあくまで、税金の計算をするための決算書であり、会社の実情を表すものではありません。

② 本当の決算書は、資産を「現金化できるもの」「収益を生むもの」と定義した場合のバランスシートです。

③ 連結バランスシートは、特にオーナー会社にとっては、絶対に必要な会計情報です。