◆社長のバランスシート改善の時期

ある程度、会社にゆとりができ、連結バランスシートも豊かな状態になれば、やっと、社長のバランスシートの改善を考えることが出来る時期が来たといえます。

まず、会社に貸している残りの500万円を返済してもらいます。これだけでは、連結バランスシートには何も変化しません。仮に社長がこの500万円を贅沢品に支出した場合、それだけ、財産が減少することになります。しかし、友人に300万円の借金が残っている為、通常、この返済に充てるでしょう。ここで、友人に甘えてしまえば、後々、問題に発展していくからです。

この段階で、連結バランスシートの財産は4770万円と変わりませんが、現預金と売掛金の合計は、友人の借金返済300万円分が減少し4380万円になります。

これでやっと贅沢が出来るのでしょう。

このように、社長は、いつ、いくらまで贅沢をしてもいいものかは、連結バランスシートの状況で判断することになるのです。会社に第三者からの借金があるような段階で個人が贅沢するわけにはいきません。つまり、連結バランスシートに借入金がある状態では贅沢はできません。

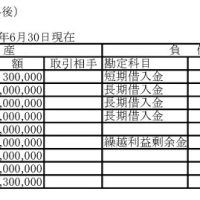

前号の数年後のバランスシートの状態から、500万円を社長に返済し、社長は友人に300万円返済したときのそれぞれのバランスシートは次の通りになります。

◆税法で経営はできない

もちろん、これだけで判断してはいけないことは既にお話している通りです。資産は、現金化できるものと収益を生むものに限定しなければならないからです。

再度、資産を確認しておきます。

現金や預金はそのままでいいのですが、売掛金は本当に全額回収できるのでしょうか。税法で損金に落ちないから貸倒れに出来ないのはわかりますが、実際、回収の見込みがなければ、評価は0円にすべきです。

回収見込みのない売掛金が、損金処理できない理由でバランスシートに残していますと、やはり、いつか回収されるかも期待してしまい、どうしても資金的に甘くなります。

どうしても帳簿から売掛金の評価を0円に出来ないのであれば、連結バランスシート上で、回収見込みのない売掛金を0円にしておけばいいのです。

在庫も同様です。売れ残ったから在庫になっている場合、本当に販売できるのかを吟味する必要があります。そして販売できないのであれば評価を0円にすべきなのです。

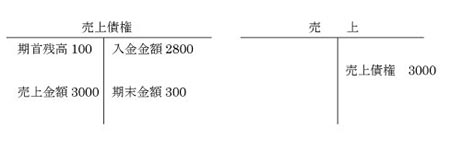

結果、売掛金3000万円のうち、500万円が回収不能であり、在庫800万円のうち、300万円が処分の対象になった場合、連結バランスシートは次のようになります。

このように資産を厳しく評価しなおした後の連結バランスシートの財産価額は970万円となり、社長が贅沢できる金額が大きく減少することになります。

◆資金調達できるバランスシート

銀行のために経営しているわけではありませんが、銀行から融資を受けている場合は、何らかの束縛といいますか、銀行の目というものが気になってきます。

融資してもらえるバランスシートは、本当のバランスシートが債務超過ではないことになります。本当のバランスシートでは、先ほどからお話しているように、資産は、「現金化できるもの」「収益を生むもの」と定義しますので、返済不能な貸付金や資金使途不明な仮払金、回収可能性の低い売掛金や販売見込みのない在庫、そして建物などは価値ゼロとなりますので、厳しい数値になってきます。

たとえ会社側で本当のバランスシートを作成していなくても、銀行側は何らかの形で作成しているはずです。ですから、自社で本当のバランスシートを作成し、それを銀行に提出することが必要だと思います。その場合、本当のバランスシートが債務超過状態にならないようにしなければなりません。そのためには、多少の甘い評価も仕方がないと思います。本当のバランスシートが大幅な債務超過になった場合、完全に、融資はNOになりますし、銀行は回収に入ってきます。

ですから、たとえ債務超過でもぎりぎりの状態にしておく必要があるのです。

書籍 海生裕明著『連結バランスシート経営で会社を強くする』好評発売中