今回から12回にわたり、今の時代にあわせた会社の利益の高め方について説明します。

その前に、まずはキーワードとなる「損益分岐点」を改めて理解しましょう。

社長、ビジネスパーソンなら誰でも知っているこの言葉ですが、

これを正しく知ることで、12回のコラムの理解度を高め、より実務へ活かせるようになるはずです。

※ 7分21秒(MP3)

今回のキーワード:「損益分岐点」

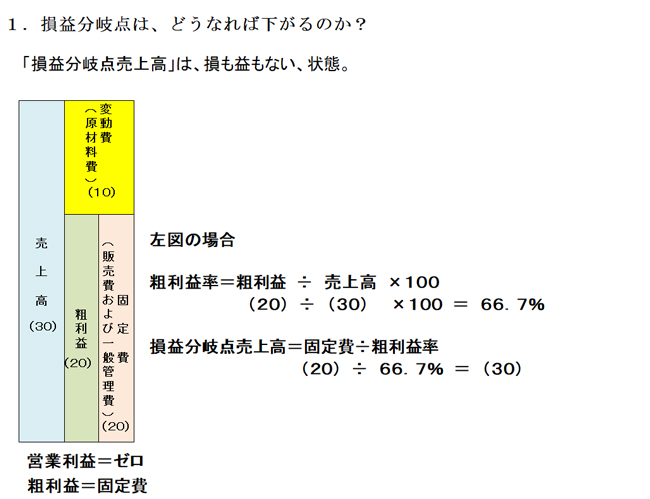

「損益分岐点」とは、損も益もない、プラスもマイナスもない、収支トントンの状態を言います。まさに、損と益の分かれ目です。

その「損益分岐点」となるときの売上高を「損益分岐点売上高」と言います。

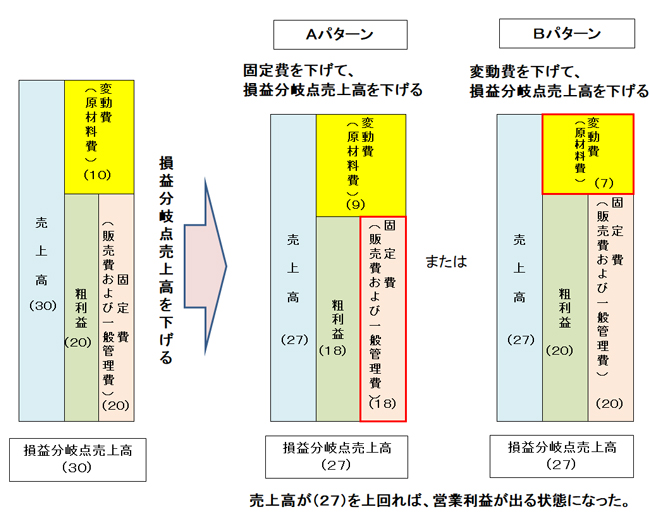

この「損益分岐点売上高」が下がれば下がるほど、営業利益が出やすい収益体質になってゆきます。

だから、「損益分岐点売上高」は、できるだけ、下げておきたい数字なのです。

覚えておきたい計算式!

損益分岐点売上高を導く計算式

損益分岐点売上高 = 固定費 ÷ 粗利益(売上総利益)率(%)

損益分岐点売上高の状態は、固定費と粗利益(売上総利益)が同じ状態なのです。

「損益分岐点売上高」は本来、目指すものではなく、把握し、下げるものです。

※上記のプレーヤーから音声コラムをお聴きいただけます。

再生ボタンを押すと音声コラムがスタートいたします。

再生できない場合は、こちらから直接音声ファイルを再生してください。