バブル期は、売上高が伸びたが、在庫や土地・建物の資産が膨れ上がり、

借入金がどんどん大きくなった。借入返済に苦しむ「有利子負債増加型」のB/S不況でした。

今は状況が変わり、P/L不況の傾向が強くなってきました。

今回のキーワードは「変動費」と「固定費」。これからの企業が注意すべき点を知りましょう。

※ 8分17秒(MP3)

今回のキーワード:「変動費」と「固定費」

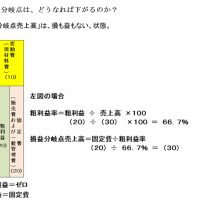

「変動費」とは、売上高の増減に比例して、増えたり減ったりするコストです。売上高に対する変動費を、変動費率と言います。

変動費率は、できるだけ小さくしておきたい数字です。

売上高が変わらないのに、材料価格が上がるなど、変動費が増えると、変動費率は上がり、「変動費率が悪化した。」ということになります。

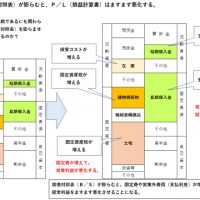

「固定費」とは、売上高の増減に関わらず、発生するコストです。なかでも代表的なものが、労務費や賃借料などです。

売上高に対する固定費を、固定比率と言います。

売上高が上昇しても、それ以上に固定費が上昇していれば、営業利益は悪化することになります。

「変動費」と「固定費」が増えるほど、損益分岐点(収支トントン)となる売上高は上昇し、「損益分岐点売上高」が悪化してゆく、ということになります。

※上記のプレーヤーから音声コラムをお聴きいただけます。

再生ボタンを押すと音声コラムがスタートいたします。

再生できない場合は、こちらから直接音声ファイルを再生してください。