サイバーエージェントという会社は、ビジネスモデルを次々と変えてゆく、つかみどころのないアメーバのような会社である。最近ロゴを新しくしたが、それまでのロゴはまさにアメーバのシルエットそのものであった。

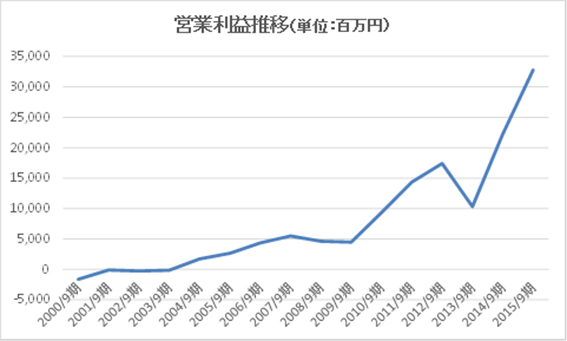

何がアメーバかというと、収益のけん引役が時間とともに次々と変わってゆくことである。図は同社の営業利益推移を示したものであるが、12年前にはほとんど利益がなかった会社であるが、今や営業利益が300億円を超える企業となっている。しかし、この間の主要事業は全く異なるものである。

2007年度の営業利益は55億円であったが、この100%以上を投資育成事業、つまりベンチャーキャピタルで上げている。100%以上ということは、大きな赤字の事業があり、当時はブログ事業のAmebaに資金を投入中であり、それだけで20億の赤字を計上していた。

投資育成事業の利益が2年間で70億円以上減少し、2009年度の営業利益は45億円と伸び悩んだが、利益の60%をFXで、40%をメディア事業で稼いだ。この時期にはAmebaの利益は黒字転換寸前まできており、急速に収益化が見えてきていた。

2011年度の営業利益は143億円と急拡大したが、営業利益の50%はAmeba事業で上げたものである。2007年度からの4年間でAmeba事業は20億円の赤字から75億円の黒字と、95億円の改善を示し、全社営業利益の増分である88億円をすべてAmebaの収益改善で説明できる。

2013年度には一旦営業利益は103億円まで落ち込む。この2期間でAmebaの営業利益は75億円の黒字から87億円の赤字と162億円悪化した。もちろん、これはビジネスが不調になったわけではなく、スマホの普及がネットへのアクセスを劇的に変えることを察知し、全社のビジネスをスマホ対応に変えるために、既存事業へのヒト、モノ、カネの投入をストップしたためである。

その間に経営を支えたのは、ゲームと創業ビジネスである広告代理事業である。2013年度にはAmebaの赤字を埋めて、この2事業が営業利益の85%と76%を稼いでいた。

そして、つい最近終わった2015年度(9月期決算)の営業利益は327億円となっており、宣言通り2,543億円の売上高の内80%をスマホで上げる会社になった。事業別ではゲームが50%、広告代理事業が35%であるが、ともにスマホシフトの成果ということができよう。

さて、いよいよスマホで稼げるようになってきたから、ここで投資は一段落かというととんでもなかった。もうすでに、次の大型投資を考えている。今まさに上記2事業は絶好調であり、直近の四半期をとれば、ゲームの営業利益は前年同期比2倍、広告代理も30%近く伸びている。

しかし、今回出してきた2016年9月期の決算予想は、売上高3,000億円、18%増収ながら、営業利益は280億円と15%減益の予想であった。前期には投資育成事業で、投資先の上場に伴う売却益が50億円弱発生しているため、それを除いた実質で見ても営業利益は横ばい予想となっている。

これは、一つの成功の余韻に浸っている間もなく、新たに次のビジネスに投資を行うためである。その投資のために今年度は下期に70億円をつぎ込む予定である。同社が次なる市場と目論むのは、音楽と映像である。

音楽についてはすでに定額音楽配信のAWAを開始している。そして、映像に関してはテレビ朝日と共同で出資した「AbemaTV」である。AbemaTVは地上波テレビと同様に、常時多くの番組を無料で配信し、そこに広告を掲示するモデルである。

AbemaTVはコンテンツを揃えなければならないため、その調達に100億円を予定しており、今期に50億円、来期に50億円を見込んでいる。さらに今下期には広告宣伝費として20億円を計上している。そのため、今年度の業績を慎重に立ててはいるが、場合によっては、大型投資を敢行しながらも増益達成ということもあろう。

《有賀の眼》

急成長を遂げるインターネットという市場の特性ということももちろんあるが、やはり現代においてはこの経営のスピード性いうものは、間違いなく重要なことであろう。ともすれば、一旦落ち着いて成果を享受する間というものがほしくなる。しかし、現代のように情報伝達スピードが速くなれば、有望市場におけるライバル企業のキャッチアップも格段に速くなっている。

よって、同社のような構造変革ではなくとも、自らの事業を日々進化させる必要があるのであろう。その場所にとどまることは、衰退と紙一重という厳しい時代である。いつでもどん欲に次を考える必要性を常々考えることがいかに重要か、それを教えてくれる会社である。

この加工食品卸売業のキャッシュ創造力の活用は、様々な業態との相性がいいと思われ、試すチャンスがあるフォーマットではないかと思われる。