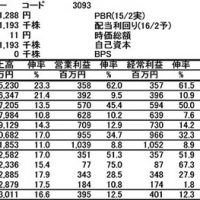

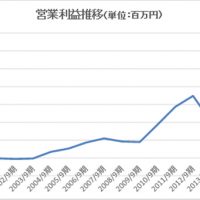

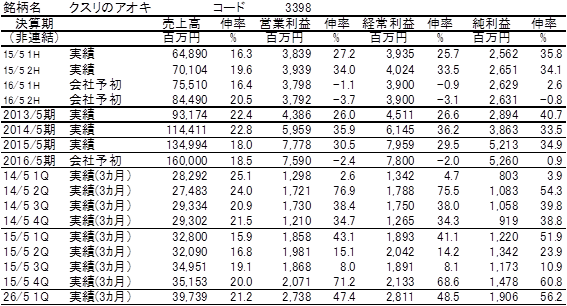

石川県に本拠を置き、北陸中心に275店舗(2015年9月20日現在)を展開するクスリのアオキの業績が好調である。同社はこの8年間に売上高は年平均17%、営業利益は年平均24%の成長を遂げている。

消費税増税というマイナス要因があったにもかかわらず、このところ小売業の業績は意外なほど好調である。本来なら消費税増税に加え、円安によって消費者の購買単価が上昇することは小売業にとってはマイナスである。

しかし、小売業好調の背景は、結果的に消費者が価格上昇を飲んで、ほとんどの企業で客単価が上昇していることによるものである。

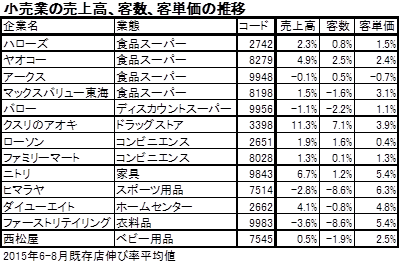

表は小売業のうち、月次を公表していて、しかも客単価、客数も公表している企業の中から主な企業を選び、直近3カ月の前年同期比の平均値を比較したものである。

13社社中、既存店売上高の前年同期比がプラスの企業は9社ある。この既存店売上高伸び率を客数と客単価に分けて見ると、客数がプラスの企業が7社、客単価がプラスの企業は12社となっている。ここからもわかるように、現在の小売業の好調は客単価の上昇にけん引されたもので、半数の企業では客数がマイナスとなっているのである。

13社中、売上高、客数、客単価ともプラスの企業は6社となっている。同社はその中で客数を7.1%伸ばし、客単価を3.9%上げて、売上高を11.3%伸ばして、ダントツの売上高成長率を示している。

同社の高成長のカギは食品で集客し、医薬や化粧品で稼ぐというスタイルである。食品に関しては最低限の採算を確保しつつ価格で勝負するというスタンスである。日本では加工食品卸売業の在庫コントロール力が強いため、食品の小売業在庫は極めて低く、食品を扱う小売業の回転差資金(売上債権+在庫-買入債務)がマイナスになることが多い。そのため、この回転差資金を活用して、少ない借入金での大量出店が可能となるのである。

同社の回転差資金は前期末で-4.3日と食品構成比が90%を超える食品スーパーの-20日前後と比べるとまだ短い。同社の場合、食品の売り上げ構成比が30%程度とまだまだ上昇余地があるため、さらに食品構成比が上昇することで、出店資金にも余裕が出てこよう。

顧客数を増やしながら売上高を大きく伸ばす食品強化戦略が軌道に乗っている同社の成長余地は依然大きいものと考えられる。

有賀の眼

ドラッグストアは小売業のコンビニ、食品スーパーと並んで勝ち組業態の一つである。しかし、コンビニや食品スーパーと比較して業態フォーマットのパターンが多く、優勝劣敗が激しい業態である。その中にあって、食品強化フォーマットを完成しつつある同社のポテンシャルは極めて高い。

もちろん、食品強化を選択した結果として、加工食品卸売業との取引が増え、キャッシュを多く生み出せるようなフォーマットになったという点は、必ずしも最初からの狙いではなかったろう。しかし、現状はそのメリットをうまく生かして、成長軌道に乗っていると言えよう。

この加工食品卸売業のキャッシュ創造力の活用は、様々な業態との相性がいいと思われ、試すチャンスがあるフォーマットではないかと思われる。