政府は、インフレ目標を2%にしようと日銀と一緒になって、施策を打っていますが、世の中そんなにうまく回ってくれていませんね。

未だにデフレ傾向が多くの分野であるようですね。

未だにデフレ傾向が多くの分野であるようですね。

20~30年前に日本経済のバブル期に購入した会社資産は、未だに含み損を持ったままの状況で経営を続けていますね。

メタボ体質が、人間の体に良くないのと同じで、会社でも贅肉を持ったまま走るのは、息が上がり、決してよくはありません。

メタボ体質が、人間の体に良くないのと同じで、会社でも贅肉を持ったまま走るのは、息が上がり、決してよくはありません。

しかし、会社内の幹部の方が私の本を読んだり、セミナーに参加されて、実際、社内でそれらの問題を解決すべきと感じ、オフバランスを実施しようとしても社内の勉強しない幹部や、B/Sを理解しない経理や顧問税理士の反対にあって、頓挫している様を多く見ております。

その方々の心配事は次のようなものです。

その方々の心配事は次のようなものです。

(1)大赤字が発生するのではないか!

(2)売却するにしたって他社に売っては困る!

(3)取引先銀行の評価が下がるのではないか!

(4)税務署ににらまれるのではないか!

(5)純資産が減り、自己資本比率が下がるのではないか!

(6)そもそも会社の資産を減らすとは何事か!

(7)顧問税理士、大株主が反対している!

といったことでしょうか?

(2)売却するにしたって他社に売っては困る!

(3)取引先銀行の評価が下がるのではないか!

(4)税務署ににらまれるのではないか!

(5)純資産が減り、自己資本比率が下がるのではないか!

(6)そもそも会社の資産を減らすとは何事か!

(7)顧問税理士、大株主が反対している!

といったことでしょうか?

しかし、静かに考えてみればわかるはずなのです。

どんな経営者も経理担当者も、購入した什器備品の資産や大修繕を行った時、B/Sの資産勘定に載せないで、P/Lの損金経費勘定に入れて、その期に落としてしまおうとしているではないでしょうか?

値上がりすると思って買った投資有価証券は、早く処分して赤字計上して、少しでも法人税を払わずに済むという努力をしているではありませんか?

どんな経営者も経理担当者も、購入した什器備品の資産や大修繕を行った時、B/Sの資産勘定に載せないで、P/Lの損金経費勘定に入れて、その期に落としてしまおうとしているではないでしょうか?

値上がりすると思って買った投資有価証券は、早く処分して赤字計上して、少しでも法人税を払わずに済むという努力をしているではありませんか?

その方々は、土地や建物が大きな金額なったら、落とす方法を考えないのは、なぜでしょうか?

上記、7項目の反対する意見に対しての反論は、

(1)そうです、税引前利益が赤字になるのです。

だから、法人税が低くなり、大赤字であれば9年間で、累損が残っていくのです。

資産が増加することが良い会社だと勘違いしている経営者がいらっしゃいます。

資産 = 財産 と思っていらっしゃるのでしょう…。

会社の資産がその価値がないとしたら?

毎年、低下している。含み損をもっているとしたら?

含み益を持ったピカピカ輝く資産ならいいですが、売却すれば半分の価値にしかならないものであれば、早く処分して納税額を抑えればいいじゃありませんか?

(1)そうです、税引前利益が赤字になるのです。

だから、法人税が低くなり、大赤字であれば9年間で、累損が残っていくのです。

資産が増加することが良い会社だと勘違いしている経営者がいらっしゃいます。

資産 = 財産 と思っていらっしゃるのでしょう…。

会社の資産がその価値がないとしたら?

毎年、低下している。含み損をもっているとしたら?

含み益を持ったピカピカ輝く資産ならいいですが、売却すれば半分の価値にしかならないものであれば、早く処分して納税額を抑えればいいじゃありませんか?

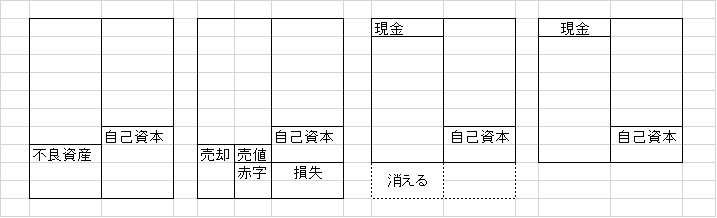

今、不良資産に計上されているものが、1億円あるとする。

1億円を5千万円で売却すれば5千万円の現金と特別損失が5千万円発生します。自己資本(剰余金)に5千万円が減じることになります。

売却代金5千万円は現預金として増えます。

1億円を5千万円で売却すれば5千万円の現金と特別損失が5千万円発生します。自己資本(剰余金)に5千万円が減じることになります。

売却代金5千万円は現預金として増えます。

(5)の考え方の人は、全く分かっていません。

自己資本比率は左側の1億円の資産は減り、現金5千万が入り、総資産は5千万円だけ減じ、右側は自己資本の剰余金が減り左右一緒ですので何ら自己資本比率は下がりません!(売却後は法人税のキャッシュアウトがないからです!)

自己資本比率は左側の1億円の資産は減り、現金5千万が入り、総資産は5千万円だけ減じ、右側は自己資本の剰余金が減り左右一緒ですので何ら自己資本比率は下がりません!(売却後は法人税のキャッシュアウトがないからです!)

営業利益、経常利益が黒字であれば(3)の取引銀行は、喜んで協力してくれますし、後押ししてくれます。

キャッシュフロー(使える金)は、減価償却 + 営業利益 +特別損失の合計です。税金を支払わずに、お金が手元に残るのです。銀行評価は、高くなります。

(4)の税務署に睨まれる。

当たり前です。当局は会社から税金を取りたいのです。しかし、会社はびた一文、無駄な税金は払いたくないのです。必要以上に納税する経営者は、会社に対する背信行為です。

会社から出ていくお金で税金ほどリターンのないものはありません。納税は、国民の義務などと正義ぶらないでください。

当局は、租税回避とみても、経営者は経営の合理化であり、企業体質の強化のためなのです。

当たり前です。当局は会社から税金を取りたいのです。しかし、会社はびた一文、無駄な税金は払いたくないのです。必要以上に納税する経営者は、会社に対する背信行為です。

会社から出ていくお金で税金ほどリターンのないものはありません。納税は、国民の義務などと正義ぶらないでください。

当局は、租税回避とみても、経営者は経営の合理化であり、企業体質の強化のためなのです。

(7)の多くの顧問税理士経理担当者は、当局と争うのを極力避けようとするから大赤字注出に反対するのです。

(6)のような考え方の方は、勉強されず、又、B/Sの見方が全く分かっていない方なのです。資産が腐りきっていたら、早く処分するのは当たり前でしょう…。

予定納税金が返金されたりしますので、何の影響もありません。

予定納税金が返金されたりしますので、何の影響もありません。

では、実際、オフバランスする時は、何が本当のネックでしょうか?

このオフバランスのスキーム(やり方、手法)は 既にこの20年間で多くの銀行や大会社は、赤字を一気に出して、自社の子会社に赤字資産を売却して何年も法人税を納税してこなかったのです。

よって、当局は、グループ税制として、赤字を出しての納税を減じることの防止策として税制を改正したのです。

このオフバランスのスキーム(やり方、手法)は 既にこの20年間で多くの銀行や大会社は、赤字を一気に出して、自社の子会社に赤字資産を売却して何年も法人税を納税してこなかったのです。

よって、当局は、グループ税制として、赤字を出しての納税を減じることの防止策として税制を改正したのです。

ですから、関連会社に売却して納税を逃れることが出来なくなった。と信じている人がいらっしゃるのです。

100%子会社は、出来ませんが、1%でも他人の資本が入り、99%であれば構わないのです。

そんな会社を作ればできます。

会社ではなく、個人でもいいのです。

社長個人に買っていただければいいのです。やる方法があるのです。

100%子会社は、出来ませんが、1%でも他人の資本が入り、99%であれば構わないのです。

そんな会社を作ればできます。

会社ではなく、個人でもいいのです。

社長個人に買っていただければいいのです。やる方法があるのです。

但し、その時の売買価格が問題になるのです。

いかに正当な価格であるかが、証明されるかです。

ですから、それには鑑定評価をいただけばいいのです。

不動産鑑定士の明らかなエビデンスがあればいいのです。

いかに正当な価格であるかが、証明されるかです。

ですから、それには鑑定評価をいただけばいいのです。

不動産鑑定士の明らかなエビデンスがあればいいのです。

いつでも相談に乗りますので連絡ください!!