それほど目につく市場ではないが、このところのペット関連市場の拡大には目を見張るものがある。

エコートレーディングの大幅増額修正に見るペット卸売業の好業績

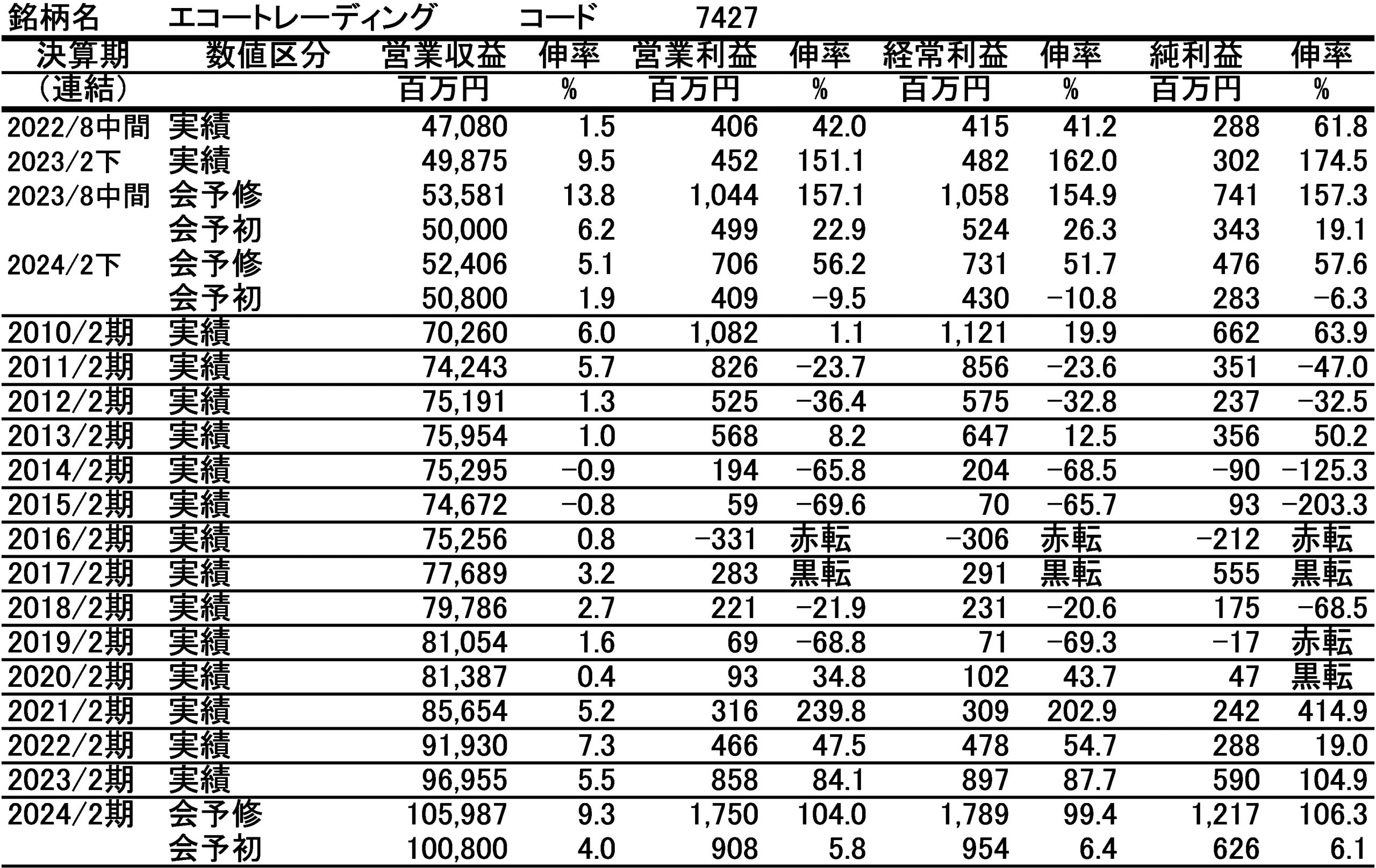

9月29日にペット卸のエコートレーディング(7427)が2024年2月期第2四半期決算及び2024年2月期通期決算の増額修正を公表した。第2四半期累計決算は期初計画の6.2%増収、22.9%営業増益予想を13.8%増収、営業利益2.6倍と大幅な増額修正とした。また、通期決算は4.0%増収、5.8%営業増益から9.3%増収、営業利益は2.0倍とやはり大幅な増額修正とした。

エコートレーディングでは当初、上期決算は好調継続と見て6.2%増収、22.9%営業増益予想としていたが、下期に関しては1.9%増収、9.5%営業減益と見ており、コロナ下におけるペット関連市場の好調が下期にはやや減速すると考えていたことになる。しかし、今回の増額修正された通期決算から下期の予想を計算すると5.1%増収、56.2%営業増益予想となり、期初における下期の見方を大きく変更したことになる。しかも、通期の営業利益予想の17.5億円は2010年2月期の過去最高益である10.82億円を大幅に更新する水準となる。

まさに、コロナをきっかけとするペット市場の活況にはすさまじいものがあると想像できよう。

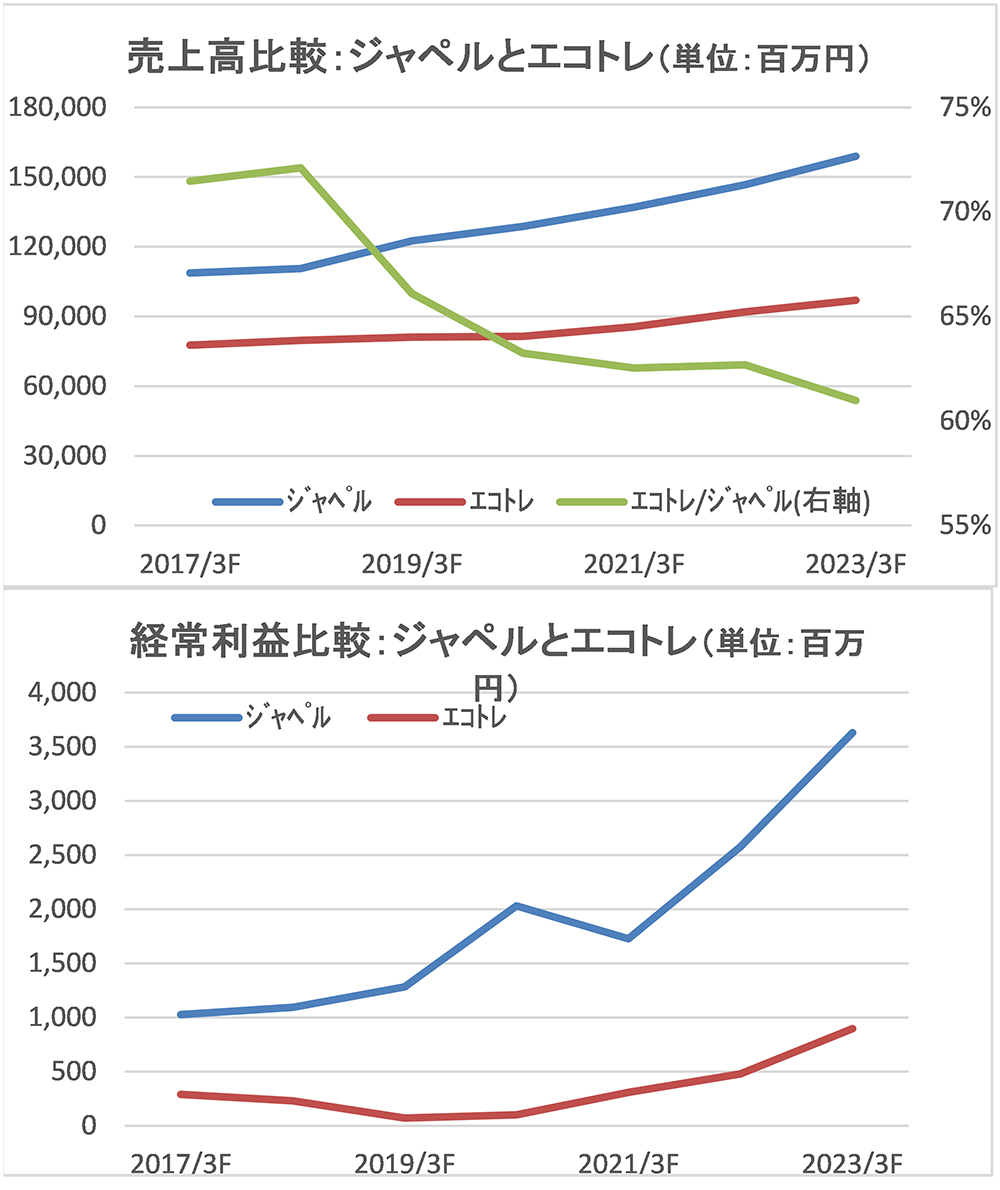

ペット卸業界において、売上高で見ると日用雑貨卸のあらた(2733)の子会社であるジャペルが第1位、エコートレーディングが第2位である。直近6期間における年平均売上高成長率は、ジャペルが6.5%、エコートレーディングが3.8%とトップシェアの優位性を生かして、ジャペルの成長性がエコートレーディングを大きく上回っている。

両社とも売上高以上に利益の伸びが大きくなっており、過去6期間の経常利益の伸びは、ジャペルが3.3倍、エコートレーディングが3.9倍である。その結果、あらたの連結経常利益の6期間の増加分に占めるジャペルの構成比は44.6%とあらたにとってはまさに成長ドライバーという位置づけとなっている。

エコートレーディングの決算期が2月、ジャペルの決算期が3月と若干ずれはあるものの、エコートレーディングの第2四半期決算が第1四半期決算に続いて好調であり、下期以降の見通しも強気であることは、ジャペルの寄与が大きいあらたの第2四半期決算も好業績が期待できると考えられる。さらに、下期以降の業績への寄与も期待できるものである。場合によっては、中長期的にも業績けん引役として期待できるほど、ペット関連市場の成長には目を見張るものがあると言えよう。

有賀の眼

コロナの時期と重なるようにペット卸業界は、犬、猫の流通においてブリーディングに対する規制が厳しくなったことから、ペット価格自体が一時期2-3倍に高騰していた。その結果、コロナ下においてペットフードやペット用品の高級化が進み、収益向上に寄与していたものと考えられる。

しかし、ここに来てはペット価格自体が落ち着きを見せ始めており、価格高騰で新規飼養頭数がやや低下傾向であったが、再び伸び始めたこともペット関連市場拡大の背景とも考えられる。

このように見てくると、一方ではペット関連製品の高級化が進み、一方では飼養頭数の増加が進むという、2台のエンジンによる市場拡大で、当面、ペット関連市場の勢いが続く可能性が考えられる。しかも、ペット関連市場はアイデア次第では様々なグッズに広がる可能性を秘めているだけに、意外なほどに異業種からチャレンジするに値する市場ではないかと思われるのである。