私は日頃から、「出来ないなら、出来る方法を考えよ」と申し上げています。特に、中小企業の顧問税理士に対しては、強くこのことを思っています。

最近、私が経験した事例を2つご紹介しましょう。

このコラムでもご紹介していますが、平成28年1月1日から、少人数私募債のうち、オーナー等の受け取る利息は、“分離”課税から“総合”課税になりました。

“総合”課税というのは、受け取った利息が、役員報酬や家賃収入と一緒に合算され、それに対して、税金がかかってくる、というものです。

役員報酬、家賃収入等をあわせて、5千万円以上もらっている方は、少人数私募債の受取利息についても、最高税率(45%)がかかってくる、というわけです。

いっぽうで、“分離”課税の場合、少人数私募債の受取利息は、上記の収入とは分離されて(合算されずに)、税金がかかってくる、というものです。この税率は、約20%でした。

つまり、経営者からすると、(個人の所得税の)大きな節税策だったのです。

私は顧問先数社の出資関係図を眺めていて、何か良い方法はないものかと、ずーっと考えていました。

すると、よいアイデアが浮かんだのです。

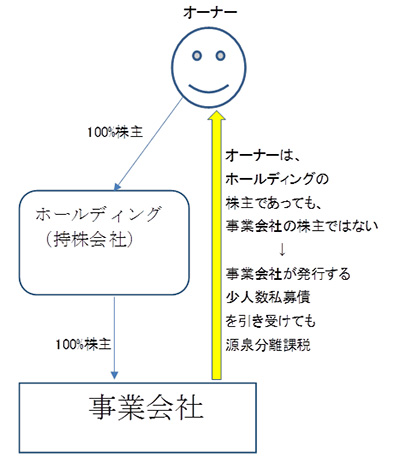

「ホールディングカンパニーの株主であっても、事業会社の株主でなければ、事業会社に対する少人数私募債の利息は“分離課税”でいける」

このように考えました。

「ホールディングカンパニーの株主であっても、事業会社の株主でなければ、事業会社に対する少人数私募債の利息は“分離課税”でいける」

このように考えました。

これを分かり易くしたのが下の図になります。

しかし、顧問先の税理士は口を揃えてこう言いました。

「この場合でも、オーナーの税率は、総合課税ですよ!」と。

「この場合でも、オーナーの税率は、総合課税ですよ!」と。

私は、その税理士に質問しました。

「なぜ?総合課税なのですか?本当にそうなのですか?」

「税法のどこにどう書いてあるのですか?」

「なぜ?総合課税なのですか?本当にそうなのですか?」

「税法のどこにどう書いてあるのですか?」

税理士はこのように答えました。

「税法にははっきりと書かれていません。でも、この場合、オーナーは、ホールディングを通して、事業会社を100%支配している支配株主なのです。支配株主が受け取る利息は総合課税なので、結局、この場合、オーナーが受け取る利息は総合課税になるのです。」

「税法にははっきりと書かれていません。でも、この場合、オーナーは、ホールディングを通して、事業会社を100%支配している支配株主なのです。支配株主が受け取る利息は総合課税なので、結局、この場合、オーナーが受け取る利息は総合課税になるのです。」

「ちょっと待ってください、本当にそうですか?」

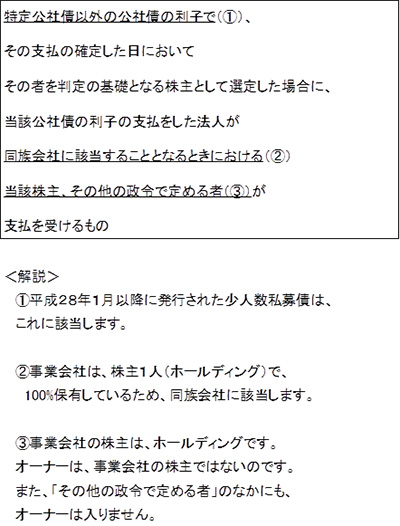

租税特別措置法第3条では、そこでは、次の条件に該当しなければ源泉分離課税が適用できる、と規定されています。

上記の(1)~(3)に該当すれば総合課税、該当しなければ分離課税、という話でした。

私が考えた場合について考えてみると、オーナーが事業会社から受け取る少人数私募債の利息は、上記のうち(1)(2)には該当するものの、(3)には該当しないのです。

だから、事業会社が発行する少人数私募債の利息については、源泉分離課税が適用されるのです。

このことを説明すると、どの税理士も、

「…確かに、そうですね…勘違いしていました。」

とようやく納得します。

「…確かに、そうですね…勘違いしていました。」

とようやく納得します。

また、事業承継の場面で株式を一族に渡す場合も、世の中のほとんどの税理士は、「渡す相手が一族なら、原則的な高い評価でなければダメ」とおっしゃいます。

しかし、「議決権」が5%未満の株式を渡す場合は、たとえ一族であっても「例外的な安い評価で株式を渡せる」という場面があるのです。

持株割合が5%なのではありません。議決権が5%、ということです。新会社法をつかって、普通株式を完全無議決権株式に変えてしまえば、議決権はゼロとなります。

ということは、例えば、全体の20%や30%の株式を持っていたとしても、完全無議決権株式にしてしまえば、安い金額で株式を移動できる、ということです。

ただし、この場合は、株式を譲り受ける側が、直系尊属(父、母、子)と併せても、議決権の25%を持っていないこと、あるいは、その会社の役員とはなっていないことが必要となります。

「一族は原則評価」と決めてかかっている税理士が多いのです。しかし税法は、たとえ一族であっても、経営からは程遠いところにいる人間にまで、原則評価とするのは酷だろう、と考えているのです。

たくさんの税理士とお付き合いするなかで、わかったことは、彼らの思考回路は、“やったことがない、知らないこと”=(イコール)“できない、無理”となってしまうことです。

経営者の方は、上記のような税理士の考え方を知ったうえで、顧問税理士の「出来ません!」という言葉を鵜呑みにしないこと、絶えず情報を集めること(そのためには税務のセカンドオピニオンも必要でしょう)をしていただきたいと思っています。