「少人数私募債」の金利5%は高くない! ~「少人数私募債」は、「資本性借入金」なのです~

「資金調達の手段として、少人数私募債を活用しなさい!」

「その少人数私募債の金利は、3%~5%にしなさい!」

と、申し上げています。

すると、

“いまどき、そんな高い金利にしたら、まずいんじゃないでしょうか?”

という経営者がおられます。

さらに!

“銀行金利より高いのはおかしい!”

“引き受けるのは同族の者でしょう。税務調査で引っかかりますよ”

“マイナス金利の時代に高すぎるでしょ!”

などとおっしゃる税理士がおられます。

「その少人数私募債の金利は、3%~5%にしなさい!」

と、申し上げています。

すると、

“いまどき、そんな高い金利にしたら、まずいんじゃないでしょうか?”

という経営者がおられます。

さらに!

“銀行金利より高いのはおかしい!”

“引き受けるのは同族の者でしょう。税務調査で引っかかりますよ”

“マイナス金利の時代に高すぎるでしょ!”

などとおっしゃる税理士がおられます。

しかし、何度も言うように、少人数私募債は、出資金同様にみなされる、「資本性借入金」なのです。通常の銀行借入金とは違うのです。だから、金利も異なるのです。

「資本性借入金」とはどのようなものか、ご存知でしょうか?

金融庁では、自己資本とみなす借入金(負債)のことを、「資本性借入金」として、その活用を推奨しています。

そこには、「資本性借入金」とする条件を、次のように記載しています。

(1)償還期間が5年超であること

(2)金利設定があること

(3)劣後性があること(破たん時の返済があとまわし)

「資本性借入金」とはどのようなものか、ご存知でしょうか?

金融庁では、自己資本とみなす借入金(負債)のことを、「資本性借入金」として、その活用を推奨しています。

そこには、「資本性借入金」とする条件を、次のように記載しています。

(1)償還期間が5年超であること

(2)金利設定があること

(3)劣後性があること(破たん時の返済があとまわし)

この3つの条件を満たすものを、自己資本として扱いなさい、として、事業者に導入を勧め、金融機関には指導しているのです。

そこには、「資本性借入金」とすることで、財務内容は改善され、金融機関での債務者区分が向上できる、と明記されています。

「少人数私募債」はまさしく、この条件を満たすものなのです。

そこには、「資本性借入金」とすることで、財務内容は改善され、金融機関での債務者区分が向上できる、と明記されています。

「少人数私募債」はまさしく、この条件を満たすものなのです。

上の3つでややわかりにくいのは、(3)です。

「劣後性があること」というのは、具体的には、担保設定がない、ということが該当する、とされています。「少人数私募債」の発行に際し、引受人に担保は差し出しません。信用のみです。法的破たん状態に陥っても、債務処理は後回しになります。資金を出す側にすれば、出資性が強くなります。

逆に、担保設定がある、というのはどのような場合か、です。

返済不可能な法的破たんに陥った場合、優先的に、その担保を返済金の代わりに充てる、ということです。

通常の借入金では、銀行が担保や個人保証を要求したり、保証協会に保証料を払わせたりします。それは、不測の事態があっても、銀行は貸したお金を回収したいからです。そこには、劣後性などないのです。回収ありき、なのです。出資でないことは明白です。

「劣後性」があることと、ないこととでは、その資金を出す側にとってのリスクの大きさが、全く異なるのです。

「劣後性があること」というのは、具体的には、担保設定がない、ということが該当する、とされています。「少人数私募債」の発行に際し、引受人に担保は差し出しません。信用のみです。法的破たん状態に陥っても、債務処理は後回しになります。資金を出す側にすれば、出資性が強くなります。

逆に、担保設定がある、というのはどのような場合か、です。

返済不可能な法的破たんに陥った場合、優先的に、その担保を返済金の代わりに充てる、ということです。

通常の借入金では、銀行が担保や個人保証を要求したり、保証協会に保証料を払わせたりします。それは、不測の事態があっても、銀行は貸したお金を回収したいからです。そこには、劣後性などないのです。回収ありき、なのです。出資でないことは明白です。

「劣後性」があることと、ないこととでは、その資金を出す側にとってのリスクの大きさが、全く異なるのです。

そもそも、銀行の貸借対照表にも、「資本性借入金」となる、劣後性のある社債が存在しています。いわゆる、銀行発行の「劣後債」というものです。銀行は、国際業務をするうえで、自己資本比率が8%以上であること、という規制が国際条約で定められています。しかしながら、資本金と剰余金という自己資本だけでは、8%以上を維持しづらいのです。なぜなら、世間の給料日や賞与日など、大量の預金が入ってきて、総資産が急激に膨らんだりするからです。なので、機動的に自己資本比率をコントロールするべく、「資本性借入金」である「劣後債」を発行しているのです。

また、金融庁の見解では、「資本性借入金」の条件である金利設定に関して、「配当可能利益に応じた金利設定」であること、と記載しています。通常の銀行借入と同程度、となど、どこにも書かれていないのです。

“3%から5%なんて、高すぎる!”

“いまどきそんな高い金利は非常識だ!”

それは、その事実を知らない経営者や税理士の、単なる思い込みです。何事もやっかいなのは、本当の事は知らないのに、知ってるつもりになっている、ことなのです。

銀行だって、いまはやりのカードローンの金利は、4%~14%で設定しています。一口に銀行金利といっても、さまざまなのです。そのことが、わかっていないのです。

“3%から5%なんて、高すぎる!”

“いまどきそんな高い金利は非常識だ!”

それは、その事実を知らない経営者や税理士の、単なる思い込みです。何事もやっかいなのは、本当の事は知らないのに、知ってるつもりになっている、ことなのです。

銀行だって、いまはやりのカードローンの金利は、4%~14%で設定しています。一口に銀行金利といっても、さまざまなのです。そのことが、わかっていないのです。

例えば、「資本性借入金」は「少人数私募債」だけではありません。銀行からの借入れでも、先の3つの条件に該当する、出資金とみなされる「資本性借入金」は存在しています。で、その金利はやはり、高いのです。

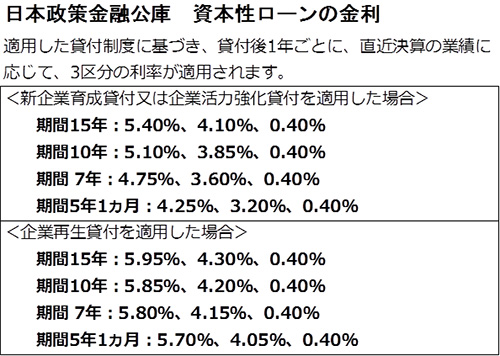

日本政策金融公庫が中小企業を対象に実施している、制度融資による「資本性ローン」というものがあります。これはまさに、「資本性借入金」です。

で、そこに記載されている金利は、次のとおりです。

で、そこに記載されている金利は、次のとおりです。

上の表上段の、新企業育成貸付の期間10年、のところをご覧ください。

5.10%、3.85%、0.40% とあります。

これは、その年度の業績に応じて、3つのうちのいずれかの金利になります、という意味です。業績が悪い年ほど、低い金利になります。出資性のある融資なので、業績が良ければ、リターンとなる金利は高くなります。

5.10%、3.85%、0.40% とあります。

これは、その年度の業績に応じて、3つのうちのいずれかの金利になります、という意味です。業績が悪い年ほど、低い金利になります。出資性のある融資なので、業績が良ければ、リターンとなる金利は高くなります。

いかがでしょうか?

古い資料ではありません。今現在、実行されているものなのです。

3%、4%、5%、という数字がゴロゴロ並んでいるじゃないですか!

金融機関とて、「資本性借入金」であれば、金利は通常融資に比べて、高いのです。担保・保証もなく、劣後ですから、貸す側からすれば、リスクが高いのです。

古い資料ではありません。今現在、実行されているものなのです。

3%、4%、5%、という数字がゴロゴロ並んでいるじゃないですか!

金融機関とて、「資本性借入金」であれば、金利は通常融資に比べて、高いのです。担保・保証もなく、劣後ですから、貸す側からすれば、リスクが高いのです。

少人数私募債の金利について、

“銀行金利と比べて高すぎる!”

と言う税理士がいるのなら、この記事を見せてください。

そして、

“銀行のどの金利と比べて高いんですか?”

“「資本性借入金」って、ご存知ですか?”

と、聞いてみてください。

その税理士はそれでも、

“少人数私募債の金利3%~5%は高い!”

と言えるのでしょうか?

“銀行金利と比べて高すぎる!”

と言う税理士がいるのなら、この記事を見せてください。

そして、

“銀行のどの金利と比べて高いんですか?”

“「資本性借入金」って、ご存知ですか?”

と、聞いてみてください。

その税理士はそれでも、

“少人数私募債の金利3%~5%は高い!”

と言えるのでしょうか?