在庫不正のお話の前に、今回は、在庫のからくりについてお話します。

在庫は資産です。在庫が増加しますと利益は増えますが、資金的にはマイナスになります。

在庫が増加すれば、倉庫も必要で借金体質の会社は金利がかかるといわれます。このような意味でも、在庫が増加すればキャッシュフロー面ではマイナスになりますが、利益も増えるため、なかなかピンときません。

今回は、どうしてそうなるのかを考えてみます。

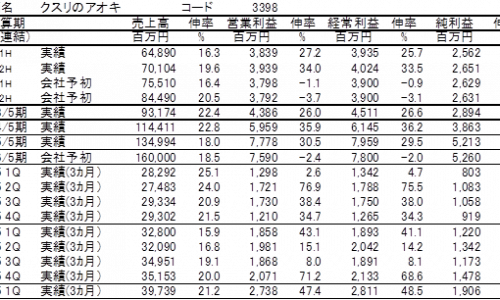

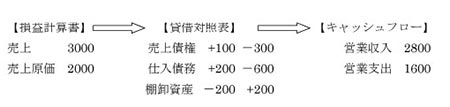

下の図を見てください。期首に売上債権(売上の未回収分)が100円あります。当期に売上として3,000円。そして当期の入金額は2,800円です。ですから、当期末の未回収額は300円になります。

・売上債権について

・仕入債務と在庫について

ケース1 在庫不変のケース

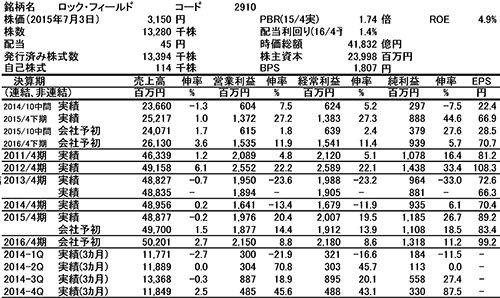

期首在庫が200円。期末在庫が200円。当期仕入は2,000円、販売分の原価(売上原価)は2,000円。

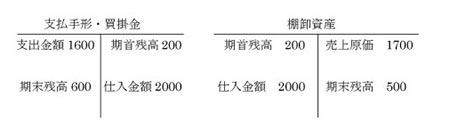

買掛金は期首残が200円で当期支払いが1,600円なので、期末残は600円になっています。

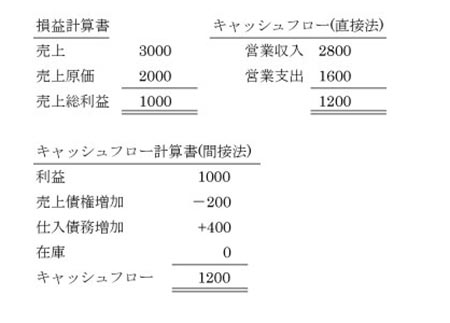

損益計算書の売上原価2,000円から、棚卸資産の調整(期末在庫200円-期首在庫200円)をし、仕入金額2,000円を算定し、その仕入金額から、仕入債務の調整(期首残200円-期末残600円)をして、仕入に関する支出金額1,600円を算定しています。

つまり、仕入支出金額1,600円は、売上原価2,000円+棚卸資産期末200円-棚卸資産期首200円+仕入債務期首200円-仕入債務期末600円で算定できます。

この関係を損益計算書とキャッシュフローの流れで見てみます。

次に、損益計算書とキャッシュフロー計算書で確認します。

どうしてお金が増加したか減少したのかは、キャッシュフロー計算書の間接法を作成すれば判明します。

この場合、利益は1,000円ありますが、キャッシュ残は増加しており、利益額とは異なっています。

原因は、売上債権の増加がキャッシュを減らし、仕入債務の増加がキャッシュを増加させています。在庫は変わっていませんので、キャッシュには影響ありません。

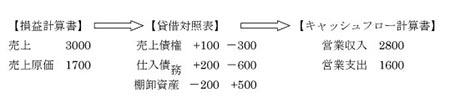

ケース2 在庫増加のケース

この関係を損益計算書とキャッシュフローの流れで見てみます。

次に、損益計算書とキャッシュフロー計算書で確認します。

この場合は、利益は1,300円ですが、キャッシュ残が1,200円と減少しています。

原因は、売上債権の増加と在庫の増加になります。

ケース1とケース2の違いは、期末の在庫です。ともに仕入は2,000円ですが、期末在庫がケース2の場合は増加しているため、それだけ、売上原価は小さくなります。そのため利益は増加します。しかし、キャッシュフロー計算書を見ますと在庫が増加しているため、キャッシュは減少していることが分かります。

◎海生裕明先生のセミナー