P/L不況にもかかわらず、B/Sを膨らませてしまう企業が多く見られます。

無駄な在庫や、多すぎる土地・建物・設備…

「固定資産税」と「支払利息」の意味を再度見直して

スリムで動きやすい企業体質を整え、損益分岐点を下げる努力を心がけましょう。

※ 6分14秒(MP3)

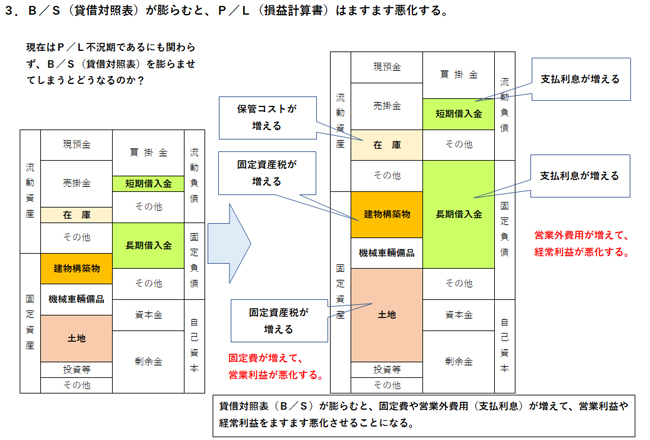

今回のキーワード:「固定資産税」と「支払利息」

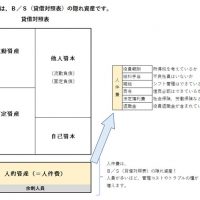

土地や建物を取得すると、取得時に、不動産取得税が発生します。加えて、年に一度、「固定資産税」が発生することになります。固定資産税は、各地域における固定資産税評価額をもとに、税率を掛けて算出されます。不動産取得税や「固定資産税」は、租税公課として、固定費(販売費および一般管理費)に含まれてゆきます。つまり、土地・建物が増えると、固定資産が増えるだけでなく、固定費も上がり、損益分岐点となる売上高を悪化させてしまう要因となるのです。

「支払利息」は、銀行に支払う金利です。金利が下がっている昨今とはいうものの、何のリターンもないコストであることに、違いはありません。この「支払利息」は、損益計算書における、営業外費用に含まれてゆきます。なので、営業利益には影響しませんが、経常利益を小さくしてしまい、損益計算書を悪化させる要因となります。

※上記のプレーヤーから音声コラムをお聴きいただけます。

再生ボタンを押すと音声コラムがスタートいたします。

再生できない場合は、こちらから直接音声ファイルを再生してください。