■有賀泰夫(ありがやすお)氏

1982年から約40年間にわたり、アナリスト業務に従事し、クレディ・リヨネ証券、UFJキャピタルマーケッツ証券、三菱UFJモルガンスタンレー証券…等で活躍。主に食品、卸売業、バイオ、飲料、流通部門を得意とし市場構造やビジネスモデル、企業風土等に基づく分析と、キャッシュギャップを重視した銘柄分析、売上月次データから導き出す株価10倍銘柄発掘の手法に定評がある。日経アナリストランキングにて常にトップグループをキープする実力派としての活躍し、09年独立。小売業、IT企業にカバー分野を拡げ、機関投資家や個人資産家向けに、独自の分析情報を提供。著書に「日本の問屋は永遠なり」(大竹愼一氏との共著)、講話シリーズに9年に渡り的中率90%を誇る「株式市場の行方と有望企業」シリーズと株式投資の考え方とやり方をテーマ別に解説する「お金の授業 株式投資と企業分析」シリーズがある。

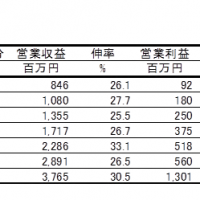

FOOD & LIFE COMPANIESは聞きなれない社名かも知れないが、スシローが持ち株会社に移行した企業である。同社は、外食店が大きなダメージを受けたコロナ下にありながら、2021年9月期には営業利益229億円と過去最高益を更新しており、同業他社と比較しても異次元の業績を達成した。しかも、このコロナの間に、国内外で新規出店を継続し、急速にグローバル企業としての発展を遂げようとしている。

同社の海外展開は現経営体制以前の2011年に韓国に進出しているが、数店舗のまま放置状態にあった。また、現経営体制下において2016年にニューヨークにテイクアウト形式で寿司店を出店したが、半年もたたないうちに撤退している。そんな状況で、しばらく海外展開は放置されていた。しかし、現経営体制下での当初の社名、スシローグローバルにも思いが込められているように、同社の成長には海外進出が不可欠であるという位置づけと考えられる。

ただし、予想外に国内の成長ポテンシャルが高かったため、まずは現経営体制下で、国内のスシローの商品のブラッシュアップや効率化を行った。そして、それらが順調に達成されるにしたがって、短期間で国内のシェアが急速な上昇軌道を描き始めたことで、満を持して海外展開のアクセルを踏み始めたというところである。

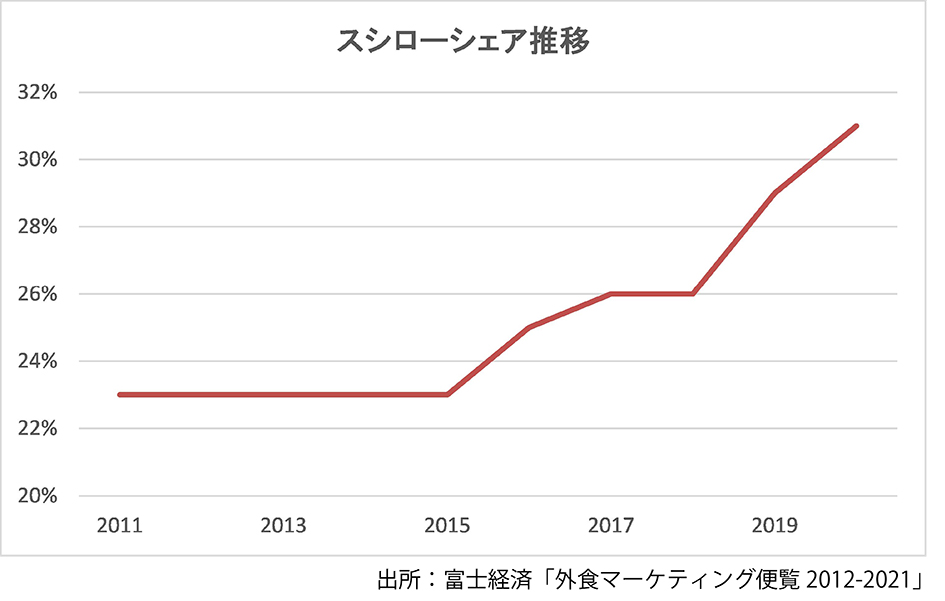

ホールディングカンパニー社長である水留氏を中心とした現経営体制は2015年にスタートしている。そして、2015年までは23%ほどで横ばい推移となっていたスシローの国内シェアは、早くも2016年から上昇を始めて、2020年までにあっという間に31%まで上昇した。コロナ下の各社の状況を見ると、2021年にはさらに上昇していることは間違いなかろう。この間、我が国の回転寿司市場自体の拡大にも同社の貢献は多大なものがあったと考えられる。

国内での体制を盤石なものとしたことで、このところは海外展開にいよいよ力を入れ始めている。同社の海外売上の構成比を見ると、わずか3年前の2018年9月期には1%に過ぎなかったものが、終わった2021年9月期には7%、そして次期中計の最終年度の2024年9月期には21%とあっという間に国際企業に変貌する可能性が高まっているほどである。

国内での盤石な基盤づくりが着実に進む中、同社では2019年度から海外展開に本腰で布石を打ち始めたが、そこにコロナが突然襲ってくることになる。コロナの影響を大きく受けた外食産業では、多くの企業が国内での出店もままならなかったのであるが、同社の場合、コロナ下の2020年度、2021年度と国内外において積極的な出店を継続している。コロナ前の2019年度末に25店舗であった海外店舗数は、2021年度末には59店舗と2.3倍となっている。

海外店舗数は、2017年度末には韓国の7店舗のみであったが、2018年度中に新規に台湾に出店し合計12店舗となる。2019年度は新規に香港、シンガポールに出店し、合計で25店舗とした。2020年度はコロナ禍もあって、韓国が不振に陥り、5店舗閉鎖して9店舗となる。他の地域はそれぞれ出店を重ね、期末の合計店舗数は38店舗となり、直近の2021年度は、新規にタイに3店舗、そしていよいよ中国本土に1店舗を出店し、合計6地域、59店舗となった。

今期に関しても各拠点で新規出店を行い、合計店舗数を92-100店舗とする計画である。また、今中計の最終年度である2024年度にはすでに進出した地域のみで193-212店舗を目標としている。この他この3年間で新たに進出する地域もいくつかを計画している模様である。

海外事業の利益面を見ると、前期には12億円ほどの赤字となっている。今期は台湾、香港の寄与で合計14億円の黒字化を目指している。韓国も一時の低迷期は抜け出して、回復しているようで、今期には1-2店舗の新規出店を考えている。前期に第1号店を出店した中国大陸は今期に8-9店舗、2024年度には42-46店舗とする予定である。

なお、同社では2021年10月1日から開催中のドバイ万博にも回転寿司店を出店している。同社によれば、常に満席ということである。万博に出店することで当然世界的な認知度も上がるが、さらにはイスラム戒律「ハラル」にも対応を完了しているということ。その意味するところは世界57地域にあるイスラム教国、そして18億人以上もいるイスラム教徒をも視野に入れているということである。

さらに、2025年に大阪で開催される万博への協賛も決定しており、会場への出店によりさらにスシローの回転寿司のクォリティを世界に知らしめる体制を整えている。

同社では、2021年11月に2024年度を最終年度とする新たな中計を公表した。しばしば、上場企業でも中計は希望的目標のような位置づけのことも多いが、同社の場合、完全に経営のコミットメントとして、これまで毎回達成しているものである。前々回分に至っては1年前倒しで達成したほどである。今回、特にこれまでの中計と比較して目を引く点は、増収率の高さである。過去の中計における最終年度までの年平均増収率は、2016年公表分が年率6.8%、2018年公表分が11.1%と高まってはいるが、今回は一気に20.4%増収としている。ただし、前期決算には買収した京樽分が一部しか計上されていないため、その分を除くと3年間の年平均は18.0%となるが、これでもかなりの増収率である。

この最大の背景が海外事業である。中計期間の3ヵ年の連結の増収分は1,792億円であるが、この内40.7%に相当する730億円が海外で、国内スシロー事業は668億円、37.3%にとどまる。その他では京樽分が17.1%となっている。

もっとも、そこまで海外を伸ばすわけであり、ある面はこの3年間を投資期とは位置付けており、実質的な営業利益の年平均伸び率は20.4%と増収率並みの増加にとどまる見込みとなっている。

有賀の眼

かつての回転寿司は街の寿司屋の価格破壊ではあるが、品質も一段下という位置づけにあった。しかし、スシローを中心とする上位企業の企業努力によって、まさに国民食として磨き上げられ、その価格対比のクォリティはとどまるところを知らぬほど高まっていると言えよう。意外ではあるが、高齢者には未だにかつてのレーンの上で回っている寿司のようなものの時代の感覚で、最近の回転寿司を知らない人も多いほどであり、依然、国内においても成長余地は十分にあると考えられる。

そして、その商品クォリティの高さと、店舗オペレーションの効率性を引っ提げて、同社ではいよいよ本格的に海外進出を展開し始めたわけである。海外でも回転寿司自体はすでにかなり以前から定着しており、その中に同社がスシローブランドの味で切り込んで行くのであり、さほど時間をかけず急速に同社の店舗展開が進み、ビジネス的に成功すると考えることは、それほど無理のあるものではなかろう。寿司の本場である我が国で磨き上げられたクォリティと効率性を模倣できる外国企業は皆無であろうから、まさにその先には、同社が全世界的に回転寿司におけるマクドナルドのような存在となることが期待されるところである。