■有賀泰夫(ありがやすお)氏

1982年から約40年間にわたり、アナリスト業務に従事し、クレディ・リヨネ証券、UFJキャピタルマーケッツ証券、三菱UFJモルガンスタンレー証券…等で活躍。主に食品、卸売業、バイオ、飲料、流通部門を得意とし市場構造やビジネスモデル、企業風土等に基づく分析と、キャッシュギャップを重視した銘柄分析、売上月次データから導き出す株価10倍銘柄発掘の手法に定評がある。日経アナリストランキングにて常にトップグループをキープする実力派としての活躍し、09年独立。小売業、IT企業にカバー分野を拡げ、機関投資家や個人資産家向けに、独自の分析情報を提供。著書に「日本の問屋は永遠なり」(大竹愼一氏との共著)、講話シリーズに9年に渡り的中率90%を誇る「株式市場の行方と有望企業」シリーズと株式投資の考え方とやり方をテーマ別に解説する「お金の授業 株式投資と企業分析」シリーズがある。

食品スーパーはこの2年間、コロナの蔓延によって未曽有の好景気となった。しかし、この好景気をフルに享受して目いっぱいの好業績を計上した企業と、好景気に浮かれることなく着実に先を見据えた基盤固めを行いつつ増益を確保した企業で、早くも業績に格差が出始めている。

集計対象としている食品スーパー16社の内、好調組のヤオコー、ベルク、ハローズの社3社とそれ以外の13社(ライフ、バロー、アークス、マックスバリュー東海、オークワ、リテールパートナーズ、大黒天物産、関西スーパー、マミーマート、ヤマザワ、ダイイチ、マルヨシセンター、北雄ラッキー)に分けて、このところの業績動向を比較した。

2020年度は各社コロナ特需を大きく受けて、13社の営業利益は79.1%増益となった。一方、3社の営業利益は17.8%増にとどまった。一見すると、3社の利益の伸びは非常に低く見えるが、これはこれまで13社の利益が低迷し、極めて低水準であったためである。それだけの大幅増益でも売上高営業利益率は3.3%にとどまっているが、3社の平均は4.6%と依然50%以上高水準にある。ただし、この3.3%も決して低いわけではなく、平時でこの水準が出せれば、優良な食品スーパーと位置付けられる水準である。

しかし、2021年度になると依然コロナ特需は発生しているものの、業績面ではブレーキがかかってきた。13社の2021年度上期の営業利益は22.0%減と一転減益に転じている。それに対して、3社の平均は4.4%増益と今期も増益を維持した。

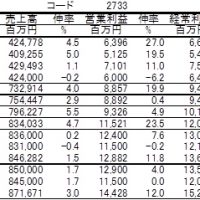

中でも、いち早く2022年2月期第3四半期決算を公表したハローズは第3四半期決算までの累計営業利益が11.3%増益と、何と二ケタ増益を達成している。前年度の第3四半期までの累計値が51.6%営業増益であったのであるにもかかわらず、さらに二ケタ増益となった。特に直近3カ月は29.5%営業増益とまさに驚異的である。

上位3社の中で、ヤオコー、ベルクは両社とも埼玉県を中心に東京を取り巻くベットタウンのドーナツ地帯を地盤とする。この地域は人口もわずかながら増加傾向にあり、しかも所得水準の高い東京都に勤務し、都内と比較して住宅価格の低いドーナツ地帯に居住することから、可処分所得も多い世帯を顧客地盤としている。その面では経営施策に選択肢は多いはずである。

それに対して、ハローズが地盤とする広島、岡山を中心とした中国地方は人口も減少傾向で、しかも所得水準も低い。さらに、ディスカウンターとの競争も激しい地域である。そんな中でハローズは店舗フォーマットを固めることや24時間営業を武器として、すでにこの数十年にわたって年率10%弱の利益成長を遂げている企業である。

有賀の眼

同社の成長戦略は同じく年率10%弱の利益成長を遂げてきたヤオコー、ベルクとは全く異なる独自のモデルである。

同社が行うチェーンストアとしてのオペレーションの特徴の一つが、地方スーパーには珍しい24時間営業である。一見すると非効率に見え、時間帯別の効率性のみを計算すると必ずしも効率的ではないため、挑戦をしてもやめる企業も多い仕組みである。まずは、売上面で言えば、確かに深夜帯の売り上げ効率は悪い。しかし、24時間営業を行うことで、通常は閉店間際だからと来店をあきらめてしまうようなタイミングでも、24時間開いている安心感から来店客が減らないことで、実は閉店間際の売上が上乗せになっているようである。厳密な計算をすれば、この部分の効果は無視されてしまうことになる。

また、24時間営業を行うことで、通常は手間を要する閉店作業、開店作業が不要になる。しばしば24時間営業のオペレーションが問題となるコンビニと比較した場合、コンビニは一人の社員に様々な作業が要求されるが、同社では一人の社員が行う作業が決まっており、その面で24時間営業でも従業員の負担が小さいものとなる。このコロナ下においても同社では24時間営業を継続した。

24時間営業以外にも600坪の定型店舗フォーマットを確立しており、全店舗の内80%が600坪型と標準化されていることでオペレーションが極めて効率的に行える。まさに、チェーンストアの理論に合致した経営となっている。さらに、自社物流網を構築していることもあり、極めて効率的に販管費をコントロールすることができている。これらが同社成長のバックグラウンドとなっている。

一見すると、差別化も難しそうな食品スーパーであり、しかも会社を取り巻く外部環境は決してフォローとは言えない中でも、年率10%弱という成長を数十年にわたって継続していることは驚異的と感じると同時に、ビジネスの工夫余地というものはいくらでもあるものだとつくづく感心するところである。