今回のキーワード

生命保険の解約返戻金

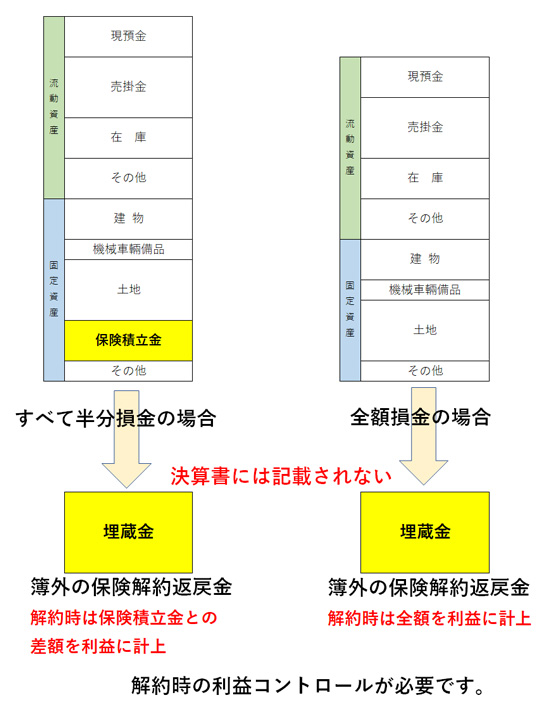

多くの会社で、役員の生命保険に加入されていることと思います。その場合、加入後の年数に応じて、解約時の返戻金も増えてきます。この解約返戻金は、決算書などには記載されません。保険会社に積み立てられてゆくものです。会社にとってはいわば、埋蔵金なのです。

その埋蔵金の額を、ときどきチェックして把握してくださいね、ということです。

なぜなら、その埋蔵金を最大限に活用するには、いつ、どのような手を打つのか、あらかじめ考えておく必要があるからです。

解約したときは、全額損金の保険なら解約金の全額が、半分損金の保険なら半額が、利益として計上されます。何も手を打たなければ、利益計上された額に法人税がかかります。せっかくの解約返戻金が、減るのです。これはもったいないです。

退職金、大規模修繕、設備投資など、資金が必要な時に保険の解約金を充当し、利益計上されても、その分、損金が増えて利益が減るようにしておきたいのです。

それにはまず、埋蔵金である保険解約返戻金が、いつ、いくら入ってくるのか、把握しておいてほしいのです。