「強い決算書の会社はココが違う!」ワンポイント音声講座

↑音声講座は上記を再生ください↑

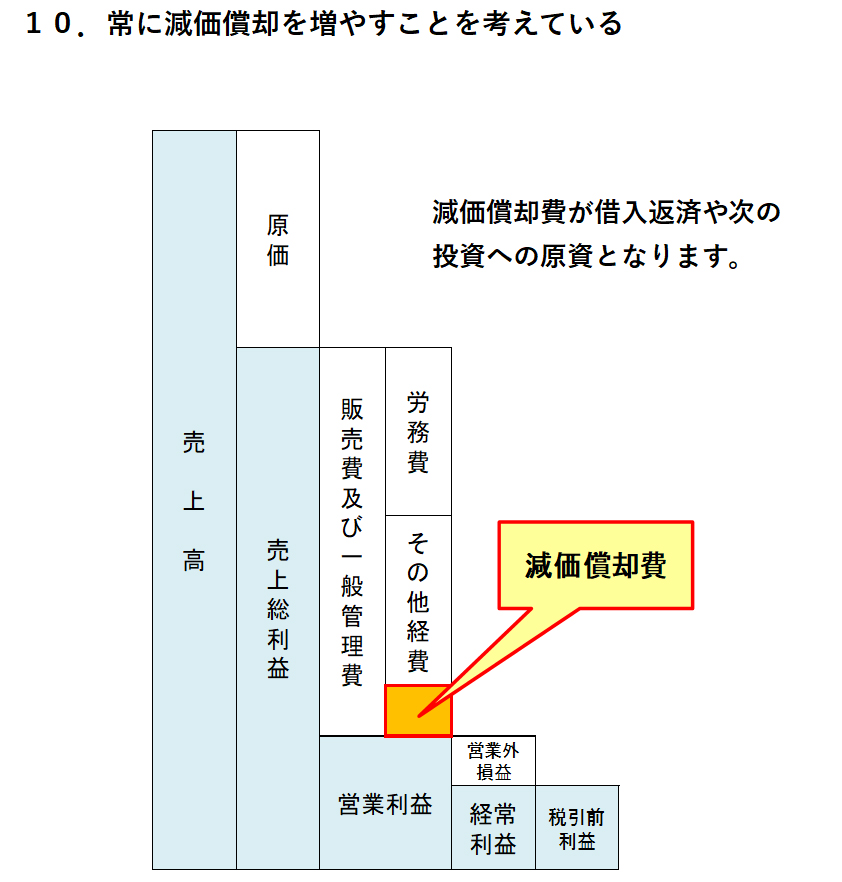

今回のキーワード「減価償却が借入返済や次の投資への原資となります」

強い決算書の会社は、減価償却をどうやって増やすかを常に考えています。

減価償却費が多ければ税引き前利益が小さくなり、節税になります。加えて、減価償却費は資産を購入してお金を払った後の経費処理です。損金計上するものの、その分のお金は残ります。

つまり、減価償却費が多ければ、それだけ残るお金も多くなるのです。

強い決算書の会社の社長は、そのことをよく理解されているのです。

減価償却費を多く計上し、残ったお金は借入金の返済や、次の投資への減資となります。

メーカーであれば機械やロボットなどの設備投資を怠らず、減価償却費を活用します。最新設備にすることで、生産性が上がります。

不動産賃貸業であれば、物件の設備更新工事などをこまめに行い、新しい物件にも見劣りしない商品力を維持するのです。

「減価償却費が増えたら利益が落ちる!」と心配するのは、キャッシュフロー経営を理解していない社長です。使えるお金を増やし、ライバルとの優位性を高めるためにも、減価償却費の活用を常に考えてほしいのです。