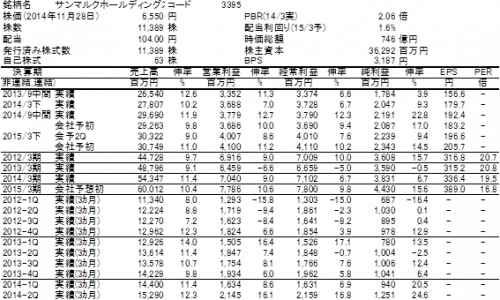

ベルクは埼玉県を中心に首都圏の1都5県に展開する食品スーパーである。といっても店舗の70%は埼玉県にある、まさに地域密着型の食品スーパーである。

日本の食品流通市場は、加工食品卸売業の機能が高度であることから、卸機能と重複する部分が多い大手総合スーパーがその強みを十分に生かせず衰退の道をたどった。一方で加工食品のロジスティクスやマーチャンダイジングは加工食品卸に任せ、当該地域に適した生鮮や日配品のロジスティクスやマーチャンダイジングに力を入れる地域密着型の食品スーパーの勢いが増している。

世間一般の目から見れば、地域密着型の食品スーパーはあくまでも地方企業であるから、企業としての評価は全国あるいはグローバルな企業と比較するとやや低い。どうしても日経紙などで家庭の消費動向について語る場合、その代表としてイオンが取り上げられることが多い。

しかし、イオンを代表とする全国展開のスーパーは完全に市場の負け組であり、明らかに地域スーパーの勢いに押されているのである。

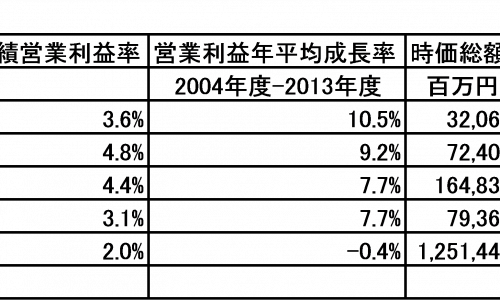

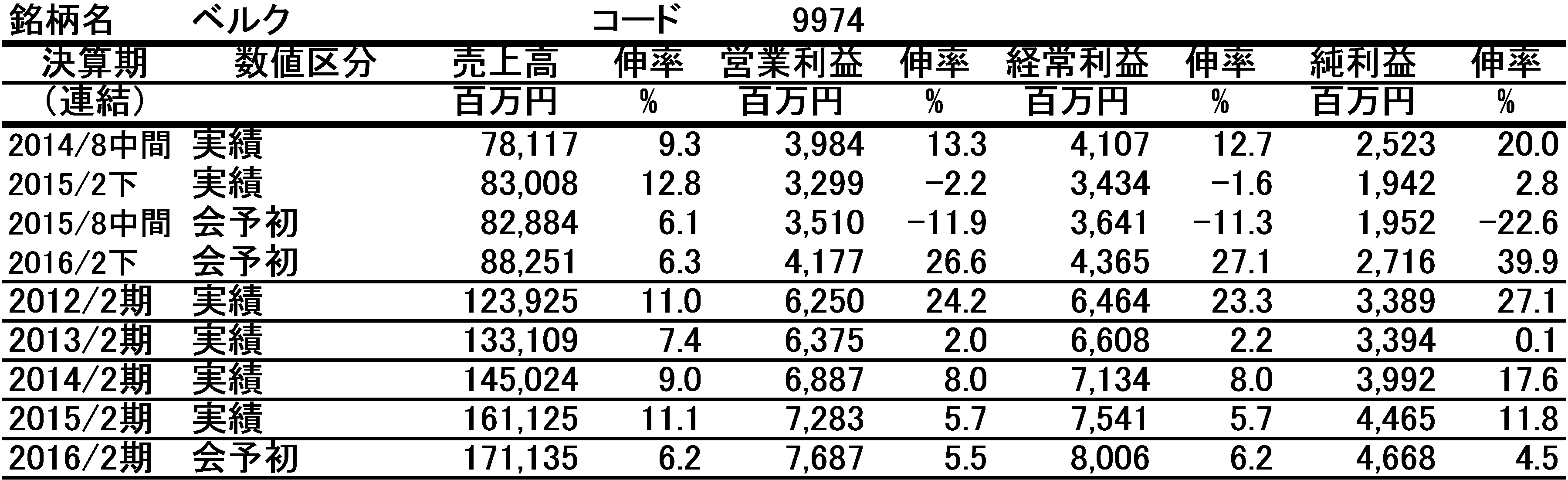

下の表は食品スーパーの収益性や成長率、株式市場での評価を比較したものである。上段の4社は地域スーパーの代表的な企業であり、それとイオンを対比している。3月決算企業にはまだ業績が公表されていない企業もあるため、2004年度から2013年度の9年間の年平均営業利益成長率で比較すると、地域食品スーパーは8%ほどから10%ほどの成長範囲にあるが、イオンはほぼ横ばいである。

そして、営業利益率も地域食品スーパーは3%を上回り、中には5%近い会社もあるが、イオンは2%に過ぎない。しかも、イオンの場合、金融業やデベロッパーで稼いでいる部分が多く、小売業ではさらに収益性が低い。

依然、時価総額はイオンが1兆2,500億円と異なる次元にあるが、この1年強の間の株価上昇率を見ると、市場が30%強であるのに対して、イオンは13.6%に過ぎないが、地域食品スーパーは70%台の上昇率で、中には倍以上の上昇となった企業もある。このようにこれまで評価が低かった地域食品スーパーも今回の消費税増税にもかかわらず健闘していることもあり再評価されているようである。

さて、その地域食品スーパーの雄は何と言っても埼玉県を中心に首都圏で展開するヤオコーであろう。時価総額も1,650億円と図抜けており、営業利益率は4.4%に達する。明らかに勝ち組であるから、同地域の他のスーパーはさぞや大変だろうと思うが、実はまったく事情が異なるから面白い。

同じく埼玉県を中心に展開するベルクというスーパーは、ヤオコーより一回り小さい会社であるが、実はヤオコーより成長性が高く、しかも収益性も高いのである。前述の9年平均成長率はヤオコーの7.7%に対して、同社は9.2%であり、営業利益率もヤオコーの4.4%に対して、同社は4.8%である。

地域食品スーパーの差別化要因の大きなものは、その地域特性に合った生鮮や惣菜類のマーチャンダイジングである。しかし、外部から細かく詰めていっても、なかなかライバルとの差は明確にはならない。それぞれの企業がそれぞれのやり方で重点課題をこなしてゆくのであるが、中身は違っても結局は標準化をどれだけ意識するか、あるいは小さな積み重ねをどれだけこつこつと積み上げられるかということにかかってくる。成功している地域食品スーパーには等しくこのような特徴がある。

ベルクでも当然ヤオコーをライバルと意識はしている。しかし、相手の手の内を研究して対抗手段を打つというより、むしろ自社の目指すものを追求し、深耕し、そして顧客の心をつかむことに全力を投入しているのである。もちろん、競合他社やドラッグストア、ディスカウントショップに負けない安さを打ち出すとは言うものの、一方でただ安いだけでは限界があることははっきりと認識している。その辺りにはしたたかさを感じるところである。

有賀の眼

日本の食品流通市場の勝ち組はコンビニ、ドラッグスト、そして地域食品スーパーであり、総合スーパーやディスカウントストアは負け組となっている。そして、勝ち組の中でもコンビニは大手数社に絞られ、ドラッグストアは食品の扱い量の差で明暗が分かれている。地域食品スーパーは地域密着型のマーチャンダイジングに優れた企業が勝ち残りではあるが、あるレベル以上の力があると意外に住み分けができて、共存共栄の形となっている。

もちろん、その力のないところは徐々に存在感が低下しているが、独力あるいは連合体で生き残る企業も数多く存在している。これは各企業が自社の成功パターンを深耕することで、同一地域内の顧客でもそれぞれ別のファン層に支持されることで、住み分けているようである。もちろん、これは結果論であって住み分けることを各社が意識しているとは思えないが、より良いサービスを提供しようとすると、どうしても中心的な顧客層に重点が置かれるため、より密度の濃いファンが定着するということであろう。

NB商品のウエイトの高い小売りの世界では、価格競争に向かい始めると、ライバルも含めて収益性は低下してしまう。これは目に見える価格でライバルに差を付けようとするので、どうしても同質的な競争になるためである。しかし、食品小売業は個々の価格差はあっても、商品数が多いため、一つ一つの価格を比較して買う場所を商品ごとに決めることはほとんどありえない。そのため、特徴をきちんと打ち出し、特徴で差別化しようとすると、自分の得意分野に磨きをかけるということになる。結果的に、それぞれの企業がライバルは他社ではなく、ライバルはむしろ自分というスポーツマンのようなスタンスが共存共栄の形を生み出しているのではないだろうか。

この形がどんな業種にも当てはまるとは思えないが、極めて面白い繁栄の形ではないかと思われます。改めて自社のビジネスに当てはめて考えてみてはどうでしょうか。