■有賀泰夫(ありがやすお)氏

1982年から約40年間にわたり、アナリスト業務に従事し、クレディ・リヨネ証券、UFJキャピタルマーケッツ証券、三菱UFJモルガンスタンレー証券…等で活躍。主に食品、卸売業、バイオ、飲料、流通部門を得意とし市場構造やビジネスモデル、企業風土等に基づく分析と、キャッシュギャップを重視した銘柄分析、売上月次データから導き出す株価10倍銘柄発掘の手法に定評がある。日経アナリストランキングにて常にトップグループをキープする実力派としての活躍し、09年独立。小売業、IT企業にカバー分野を拡げ、機関投資家や個人資産家向けに、独自の分析情報を提供。著書に「日本の問屋は永遠なり」(大竹愼一氏との共著)、講話シリーズに8年に渡り的中率90%を誇る「株式市場の行方と有望企業」シリーズと株式投資の考え方とやり方をテーマ別に解説する「お金の授業 株式投資と企業分析」シリーズがある。

内需関連企業はこの1年半、コロナ感染者数の増減に翻弄されてきた。コロナがプラスに働いた業種には、外食を避け、内食シフトで食品スーパー、衛生用品がバカ売れしたドラッグストアー、家時間が増えたためにホームセンターなどが活況となった。一方、ネガティブに働いた企業は多く、外食、陸運、空運、宿泊関係などや、密を避けるために不要不急の小売業も大きな影響を受けた。

2020年度はコロナメリット企業には過去最高益更新企業が続出し、2021年度は軒並み減益予想である。一方、コロナデメリット企業に関しては2020年度に壊滅的な業績となり、2021年度は急回復とは言うものの、2019年度の利益水準を超える企業は依然ごくわずかであり、むしろ低迷状態を抜け出していない企業が多い。

ただし、このような一般的なトレンドを超越した優れた企業もある。典型的には当コラムにしばしば登場するスシローがある。現在は業態の多様化を進めてFOOD & LIFE COMPANIES(略称F&LC)と社名変更した。コロナ前にも好業績が継続していたが、外食企業にもかかわらずコロナの最中に過去最高益を大幅に更新している。

さて、F&LCとは逆パターンで、コロナメリット企業ゆえ2020年度に大きく業績を伸ばしながら、2021年度も新規事業の貢献で好調継続が見込まれる会社もある。そんな会社の1社が日用雑貨卸のあらたである。

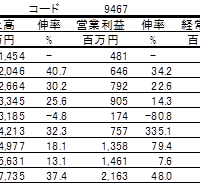

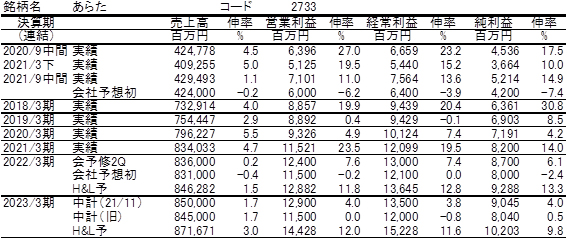

同社の2020年度はドラッグストアーの活況で4.7%増収、23.5%営業増益と絶好調で、当然ながら過去最高益を更新した。それゆえ、今期はその反動で微減収、微減益予想でスタートした。しかし、去年のバーが高いはずの上期決算は、会社計画の6.2%営業減益予想が、実際は11.0%営業増益と二ケタの増益となった。そのため、通期業績は上期決算終了時点で7.6%営業増益としたが、H&Lリサーチでは11.8%営業増益とさらに増額修正となる見込みである。これは前年度の第4四半期にやや経費の前倒し使用などで利益を抑え込み、下期は上期よりずっとバーが低くなるためである。

同社の今期好業績の背景は二つある。まずは、子会社のペット卸ジャペルの好調である。ジャペルはペット卸の国内ナンバーワンで、前期連結利益に占めるウエイトは15%と影響度が大きい。

実はこの好業績の背景にあるのが、ペット市場の拡大である。同社の完全子会社であるジャペルはペット関連卸では、上場企業のエコートレーディングを大きく上回る業界ナンバーワン企業である。前期決算において、同社業績に占めるジャペルのウエイトは売上で16.6%、営業利益で14.8%と影響度は大きい。そのペット市場はコロナによるペット需要の拡大によって、市場拡大に勢いがついている。飼育頭数がコンスタントに増加していることでペット関連製品の販売数量が増えていることと、特に扱いの大きいペットフードのプレミアム化が進み、価格が上昇していることで、利益面の貢献度が大きくなっている。このことによって、今期に関してはペット事業が同社業績の中心的なけん引役となっている。

もう一点が、化粧品の貢献である。同社は日雑卸トップのPALTACに比較して、化粧品の扱いの少なさが大きな課題であった。もっとも、化粧品に弱いため、2020年度はコロナによるインバウンドの消失で大きく落ち込んだ化粧品のマイナスの影響を受けなかった面はある。しかし、化粧品は単価も高く収益性が高い商品であるため、過去から継続的に化粧品強化に注力してきた。しかし、これまではなかなか成果が表れてこなかった。

その化粧品の強化策がようやくここに来て実り始めている。その結果、コロナ特需の反動もあって単体ベースでは全商品の取扱数量は減少したが、高単価の化粧品が好調であったため売上は増え、業績は順調であった。同社によるとここに来ての化粧品好調の背景は、2019年4月1日より本体に取り込んだ子会社のファッションあらたの好影響があると見ている。

あらたは中堅卸4社の統合でスタートした会社であるが、北海道のダイカの子会社のファッションダイカがファッションあらたの前身である。化粧品は日雑卸にとっても重要な商材であったが、ファッションあらたの得意先は本体と異なり、そもそも北海道中心であったことから本体の顧客との商談も進まない状況にあった。そこで、2019年に本体に取り込んだことで、ファッションあらたの持つ化粧品の専門知識やNBではない中小メーカーとの取引が大いに役立ったようである。

元来、NBメーカーはPALTACが押さえているため、食い込むのは簡単ではない。そこで、中小メーカーの商品を得意先に売り込むことで、メーカーからも協力を得られ、同社の専売品に近い扱い商品も増えた。これは小売りサイドのドラッグストアーにしても、売り場の特徴づけになり、しかもNB品よりは収益性が高いことから、受け入れやすいものであった。そのような努力がファッションあらたの取り込みから2年経過していよいよ実を結び始めたものである。また、最近では流行のアジアンコスメにも注力しており、国内中小メーカー品と同様に市場拡大の恩恵を受けているようである。

有賀の眼

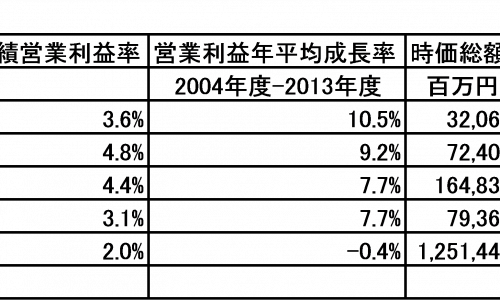

日用雑貨卸業界ナンバーワンと言えば、やはりPALTACであり、卸売業でありながら経常利益は300億円に達するほどであり、売上規模の大きな会社が多い加工食品卸売業も突き放してぶっちぎりのトップである。一方、あらたは日用雑貨卸業界の第2位であるが、3番手以下には大きな差を付けているダントツの2位である。

これまでPALTACの陰に隠れているような面があったが、ここに来てその独自性が脚光を浴びてきた。元来、PALTACの卸業界の突出した強さの源泉は、そのロジスティクスコストの低さである。このレベルにはなかなか簡単には追随できないものとなっている。それに対して同社は、ロジスティクスと並ぶ卸売業の付加価値のもう一つの柱であるマーチャンダイジングに力を入れてきた。

ロジスティクスと比較すると、全社的に影響するものではないため、芽が出るまでには時間がかかるが、コツコツとその得意分野に注力することで、ここに来てそれらが花開いてきたと評価できよう。改めて、得分野をコツコツと磨くことの大切さを実感させられることであった。