企業と銀行の関係では赤字になることより、もっとこわいことがあります。

それは、ひとつには粉飾決算であり、もうひとつは銀行融資の資金使途の相違です。粉飾決算をするのが銀行や債権者に対する背信行為であり、ペナルティーがあると理解する経営者がほとんどだと思いますが、銀行融資の資金使途相違がいけないことであると理解している経営者は多くないのが実情です。

信用保証協会付の融資で考えると、信用保証協会の約定書第11条2号(注1)にそれが違反行為だと示されていて、保証協会と融資銀行の関係でいえば保証免責の対象とされます。銀行と融資先の企業との関係でいえばこれは明白に信用を裏切る行為であり、それゆえに新規融資がストップになるのです。

そうはいっても、仮に設備資金の申し込みで信用保証協会付の融資をうけて、銀行が融資実行後にその設備投資が行われなかったとしても即時にそれが保証免責となるわけではなく、銀行対信用保証協会の関係でいえば金融機関の故意または過失によるものだけが免責対象になります。

ただし、保証免責にならなかったとしても銀行対融資先企業の信頼関係は著しくそこなわれ、信頼関係が回復するまでは新規融資はストツプになるのが常識です。

ここで信頼関係の回復とは、その融資金を即時一括返済することか、見積と同じ内容の設備投資を行うことを意味しますが、そんなことができたとしても、元の信頼関係にもどることは難しいはずです。

設備投資のための融資をした場合、融資実行後にその設備投資の有無を確認するのが銀行では一般的ですが、設備投資に時間を要する場合などでは確認が遅くなることがあります。

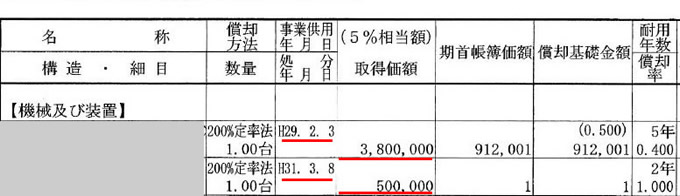

なかには次回の決算書提出時に固定資産減価償却内訳明細書(注2)を銀行側が見て、この背信行為が露呈することもあります。

つまり、設備資金融資の規定違反では、最長1年後に突然融資がストップすることになるわけです。

しかも設備資金融資の規定違反はそれをせずに運転資金に流用したということだけではなく、銀行に提出された見積と別の設備投資をした場合や、見積が500万円で500万円借入したのに実際は設備に100万円しかかからず、残りの資金を結果として運転資金に流用した場合なども該当するわけです。

設備投資を銀行融資で受ける場合などは、銀行へ提出した資料のとおりに設備投資を行い、その報告をきちんと行わないと思わぬ罠にはまることがあるのです。

(注1)

信用保証協会約定書

第11条

甲は、次の各号に該当するときは、乙に対し保証債務の履行につき、その全部または一部の責を免れるものとする。

(2)乙が保証契約に違反したとき

甲・・・信用保証協会

乙・・・融資金融機関

(注2)

固定資産減価償却内訳明細書(下記赤線部分を確認して融資金によって固定資産を取得したか、取得金額は見積と同じかなどが、融資銀行により検収されます)