◆厳しい査定の実態

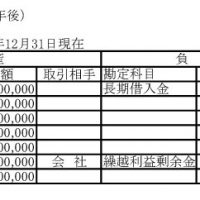

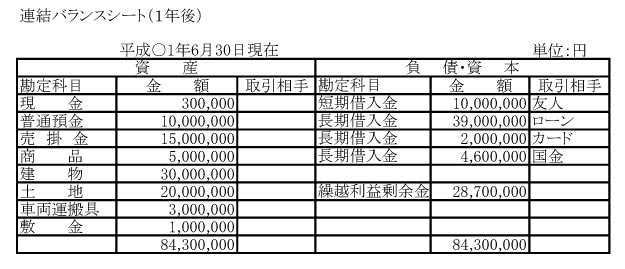

前号で記載しました1年後の連結バランスシートを再度、記載します。

この連結バランスシートを見ますと、資産が負債を上回っている為、一見よく見えますが、実態は全然ダメなのです。

なぜでしょうか。

まず、建物と土地を購入する為の借入金3900万円の存在が気になります。仮に自宅を3900万円以上で売却できれば問題は少なくなります。しかし、現実問題として、3000万円程度でしか売却が出来なかった場合、資産が8430万円―(建物3000万円+土地2000万円)=3430万円になり、負債は、長期借入金3900万円が900万円に減少して、1000万円+900万円+200万円+460万円=2560万円になり、連結バランスシートの財産は870万円まで減少してしまいます。

さらに資産ですが、本当の財務状態を見るためには、資産は、「現金化できるもの」と「収益を生むもの」に限定しなければなりません。

資産をこのように定義するとき、自宅を売却しない場合で考えてみますが、残念ながら建物の評価は0円になります。そうなりますと、連結バランスシートは130万円の債務超過になってしまいます。それが次の図になります。

たとえ、会社のバランスシートが債務超過であっても、社長個人のバランスシートの状態が良いため、連結バランスシートが債務超過になっていなければ大丈夫なのですが、このように連結バランスシートが実質的に債務超過に陥った場合、経営も社長も本当に苦しくなりますし再建が困難になります。

連結バランスシートが債務超過の状態では、会社には利益が出ているにもかかわらず、社長への報酬も支払いが厳しくなっているはずです。しかし、社長も生活しなければなりません。また、友人からの借金の返済もあります。本当に苦しい状態なのです。

連結バランスシートを無視して、会社のバランスシートや損益計算書だけで判断することは出来ません。それがオーナー会社です。

◆自宅は負債

自宅は収益を生みません。維持費ばかりかかります。だから、負債なのです。会計的には自宅は資産ですが、経営的には負債になります。

先ほどのように厳しく査定しますと、自宅を所有することで、実質的に債務超過状態になることもあります。

所有をすることが、後々、大きな負担になる典型例です。

土地は、立地や最有効使用の状態にもよりますが、通常、価値があると考えてもいいでしょう。しかし、更地でなければ、その価値も疑問視されます。

100歩譲って、土地は満額価値があり、建物も50%の価値があると仮定すれば1300万円程度の財産があることになります(今回は、車両の評価は考えていません)。

この場合の問題はキャッシュです。

資産に換金性がなく、実質的に債務超過状態になっている場合、社長がこの段階で行うべきことは何でしょうか。

それは、会社として独自に資金調達を行うことです。そして儲かる仕組みの選択・集中を行うことです。この資金調達と儲かる仕組みについては、第10号でお話します。

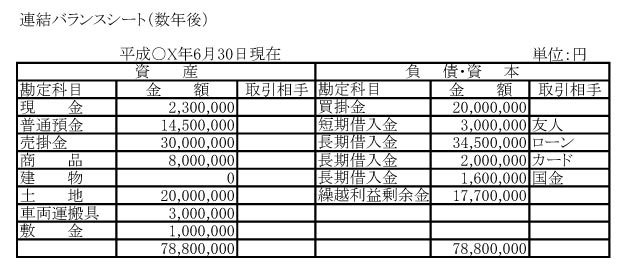

◆贅沢が出来るとき

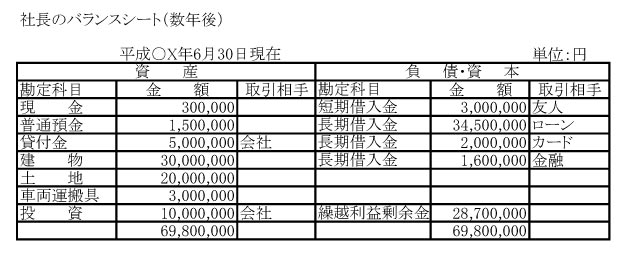

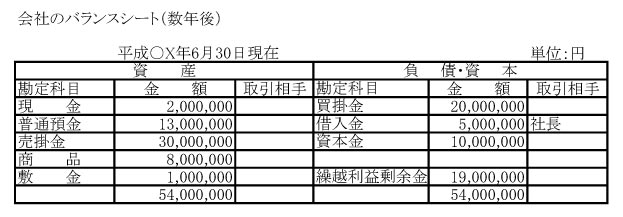

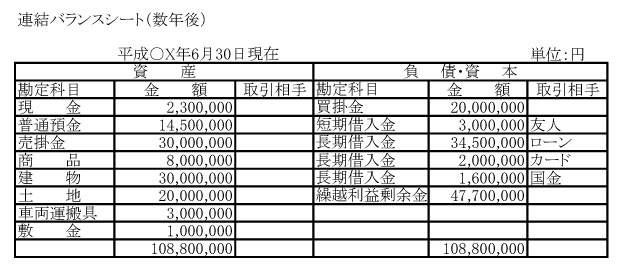

これらの策を講じ、数年後のバランスシートが、次のようになったとしましょう。

もちろん、この数値を鵜呑みにして経営判断をしてはいけないことは既にお話しました。

たとえ、この状態で建物の評価を0円とした場合でも、次の図のように財産が1770万円あり、しかも、現預金と売掛金が4680万円あるため、このような状況であれば、社長は贅沢をしてもよくなります。

いくらまでいいのかといえば、建物の評価を0円とした場合、債務超過にならない金額になります。この場合ですと1770万円が限界です。もちろん、借金の返済を先に行うことになりますので、現実は1770万円ではありません。この点は次号でお話します。

ちなみに、売掛金・在庫・車両の評価が悪ければ、1770万円を大きく下回ることになります。

書籍 海生裕明著『連結バランスシート経営で会社を強くする』好評発売中