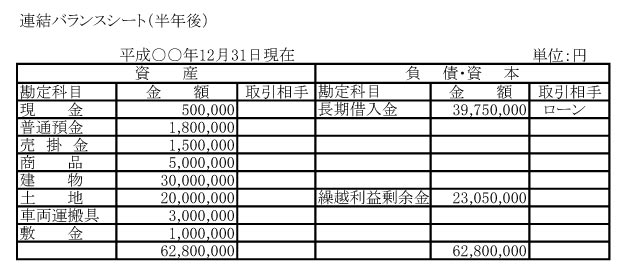

◆資金ショート寸前の連結バランスシート

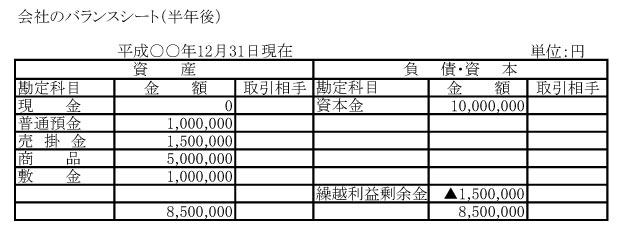

半年後、収益は計上しましたが、入金が3ヵ月後であるためどうしても資金が枯渇してしまいます。仕入れも継続的に300万円を実施。まだ、現金払い。粗利益率約33%。

すでに会社の現預金は100万円に減少。これでは来月の仕入れや経費が捻出できません。半年後から給料を支払う約束をしていたため、これからは毎月60万円かかり、費用は月100万円になります。

連結バランスシートは、減少しているものの、まだ、純資産が2305万円あり、一見するとよく見えますが、実はそうではありません。実態は資金ショート寸前なのです。この点については、第8号で詳しくお話します。

◆回避できない社長と会社との資金移動

会社の資金ショートを回避する為に、社長は友人から1000万円、国民生活金融公庫から500万円を借入れ、その資金を全額、会社に貸し付けます。本音は、一部、生活費にまわしたかったのですが、良心が許しません。結果的に個人的にカードローンのリボ払いを利用しないと生活が出来なくなりました。

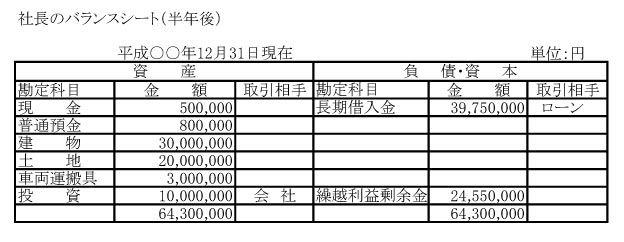

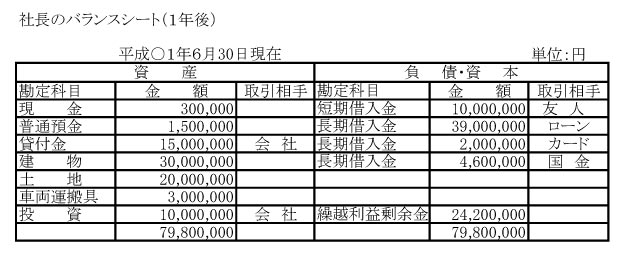

1年がたち、ようやく、利益が出てくるようになりましたが、社長個人のバランスシートは最悪です。形式上の財産は、2420万円ありますが、肝心なキャッシュは200万円を切り、しかも、ローンと友人等への返済が重くのしかかっています。

それ以外の資産は、現金化できないものでばかりで、正直、社長の実質上のバランスシートは債務超過状態です。

そろそろ会社から報酬をもらわなければ、さらに借金を重ねるか、会社から貸付金の返済をしてもらわなければいけません。

友人に借りた借金の返済もできず、友人から返済を迫られているのです。

社長のバランスシートは、最初はこのような感じです。

社長個人と会社のバランスを考えたとき、まず会社の財務強化を最優先にすることは当然のことです。

しかし、社長の資金調達にも限界があります。無理をして借金を重ねますと、個人的に立ち直れなくなりますし、日々の資金不足が続きますと経営にも支障が出てきます。

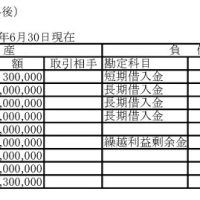

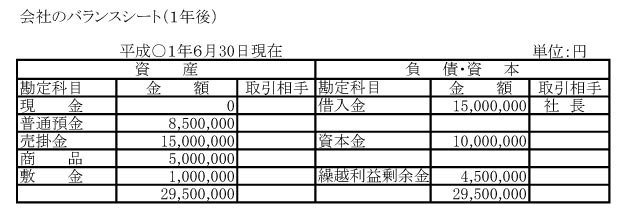

社長と会社との間で、債権債務が存在する場合、連結バランスシート作成の際、相殺消去しなければなりません。この会社の場合、1000万円になります。

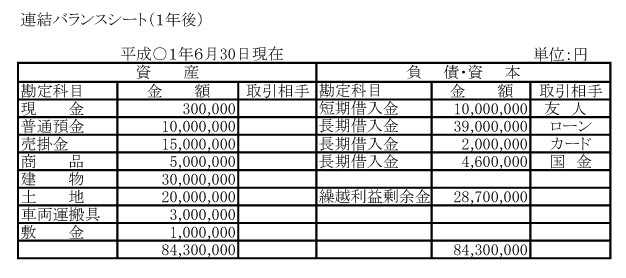

したがって、連結バランスシートを作成する場合は、①社長個人と会社のバランスシートを単純合算し、②社長の会社への出資1000万円を相殺消去し、さらに③社長の貸付金と会社の借入金1000万円を相殺消去することになります。

利益計上もあるため連結バランスシートの財産は増加しています。

しかし、上記の1年後の連結バランスシートの帳簿金額を鵜呑みにして経営判断をしてはいけません。 この点は次号でお話しします。

書籍 海生裕明著『連結バランスシート経営で会社を強くする』好評発売中