前回はフィンテックの全体像について採り上げたが、今回は急成長しているフィンテック企業の戦略をご紹介したい。

海外送金において、送金・両替の手数料が高く、着金までに時間が掛かると不満を感じている方も多いのではないかと思うが、この分野で変革を起こしているフィンテック企業がTransferWise社である。

同社は、2011年にロンドンで設立されたベンチャー企業で、現在では1千万以上の個人・法人の顧客に対して毎月45億ポンド(約6,300億円)を超える海外送金を取り扱っており、株式時価総額は推定 50億ドル超のユニコーン企業として成長している。

日本では、関東財務局から資金移動業者としての免許を取得し、2016年9月よりサービスを始めた。

手数料安く、着金も早い

TransferWiseのセールスポイントは手数料の安さと着金の速さ。

手数料は、送金金額に対して大よそ0.7%前後の従量課金制を採っており、その他の為替手数料などは掛からない。着金は通常2営業日後としている。

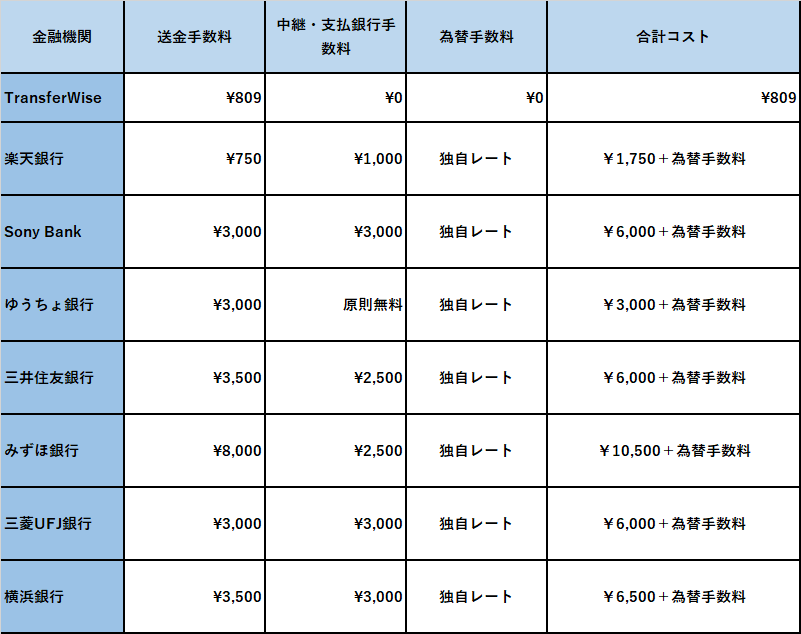

参考に、個人で日本(JPY)からアメリカ(USD)へ$1,000送金するのにかかる手数料を、TransferWiseと金融機関で比較してみた。(各社HPより筆者作成)

楽天銀行などネット銀行もメガバンクなど既存の大手よりも手数料をかなり安く設定しているが、TransferWiseは更に安いことが分かる。

なぜ、このような事を実現できるのか?

そのからくりをみてみよう。

※ 海外送金のプロセス:楽天銀行HPより引用

従来の海外送金は上図の通り、国内で受付けた銀行がSWIFTという銀行間の国際金融取引ネットワークシステムに乗せて国境を越えて伝送する仕組みであり、送金手数料に加えて円からドルなどに両替する際の為替手数料や中継銀行や受取銀行手数料が掛かる。

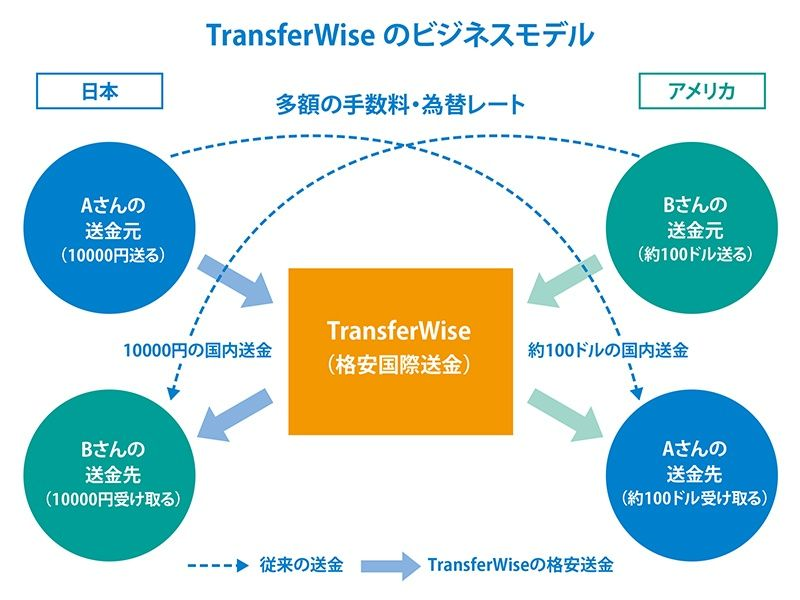

これに対して TransferWiseは、全く新たな発想で独自の仕組みを構築している。

(イメージ出典:ビジネス+IT)

簡単に言うと、資金は越境せずに送金元と送金先、それぞれの国に設けたTransferWiseの口座を受け皿として、国内送金で決済している。

例えば上の図で、日本にいるAさんがアメリカに1万円を送りたい場合、同じタイミングでアメリカから日本に100ドル送る送金とのマッチングを行い、その国際間送金の金額同士を相殺してしまう。Aさんの送金はBさんの送金先へと送られ、Bさんの送金はAさんの送金先へと送られる。実際には、同じ金額の反対取引が必ずしも発生する訳ではないので、ある程度の資金をプールしてバランスを取っているようだが、通貨の両替や越境は行わずに国内での資金のやり取りで完結させている。

受取先の銀行と同国内にあるTransferWiseの口座から国内送金で送るため、送金コストは安く抑えられる。両替はTransferWise社内での管理会計で行っているため、顧客に手数料を求めることなく、ロイターが提示する為替レートをそのまま適用する。通常では円から米ドルに両替する場合、1ドルに対して1円程度掛かる為替手数料が節約できる。

海外送金と言えばSWIFTという固定観念に縛られていた筆者などからすると、正に「目からウロコ!」のビジネスモデルである。

日本の海外送金市場は未成熟

メガバンクの手数料水準を見ても海外送金に対する大手銀行の取組みはあまり積極的でない事が伺える。これはマネーロンダリング対策など手間に対して需要が少なく、競合も出て来なかったためと考えられるが、市場として未成熟と言わざるを得ない。

コロナ禍で人の往来が激減しているものの、中長期的にみれば国内外のビジネスがより密接に結びつくケースが増え、それに応じて送金機会もさらに伸びるだろう。

TransferWiseの送金は、今のところ1回100万円以下に制限されるが、今年5月1日施行の改正資金決済法により、今まで銀行にしか認められていなかった100万円超の送金業務にも異業種参入できるなど規制緩和は進みつつあり、これから様々な事業者による新たなサービスが出てくる可能性もある。

利用する側としても、「海外送金は、高くて遅い」を当たり前とせずに、新たなサービスを比較検討してみてはいかがだろう。