二代目、三代目でも創業精神を持つことは可能なことですが、創業者と二代目が違うところは、二代目や三代目には最初から連結すべき会社のバランスシートがあることです。

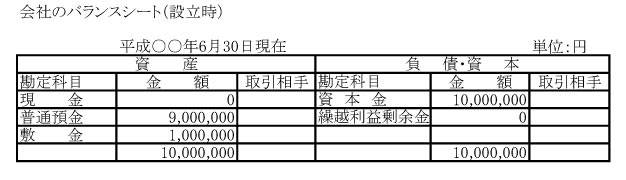

◆連結バランスシートこそ、オーナー会社が作成すべき会計情報 図は、資本金1000万円で設立した会社を表しています。

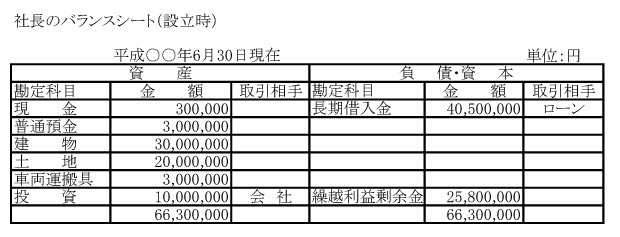

社長が1000万円を自己資金で出資し、会社を設立。会社はマンションの一室を月15万円で借り、敷金等で100万円かかったため、現預金は900万円からのスタートです。

設立以前に、社長はローンで自宅を購入。まだ、ローンが4000万円あまり残っています。社長自身、自宅は賃貸が良かったのですが、妻の強い希望で、頭金500万円で4500万円のローンを組み、購入。

この自宅保有が、後々響いてきます。モノは持たないことを実感することになるのです。

車を一台所有。預金が300万円。社長の財産(=資産―負債)は、計算上は2580万円ですが、現金化できる資産は現預金が330万円しかなく、後は、正直、形式上の資産に過ぎません。ローンの支払いを考えると、早く、会社を軌道に乗せたいところです。

この社長のバランスシートは次の通りです。

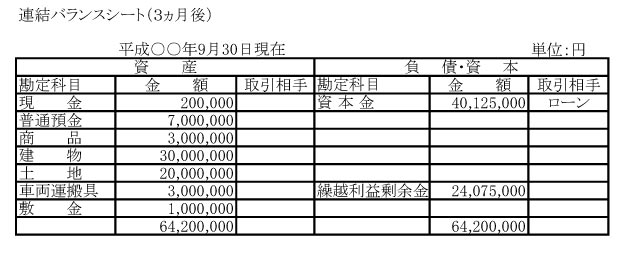

そして、社長個人と会社の連結バランスシートは次の通りです。

連結バランスシートの作成は、社長個人のバランスシートと会社のバランスシートを単純合算し、その後、社長が会社に出資した1000万円を相殺消去することで完成します。

オーナー会社の本当の実態は、会社のバランスシートではなく、この連結バランスシートになります。この情報こそが、オーナー会社が作成すべき会計情報なのです。

◆すぐに利益はでない創業期

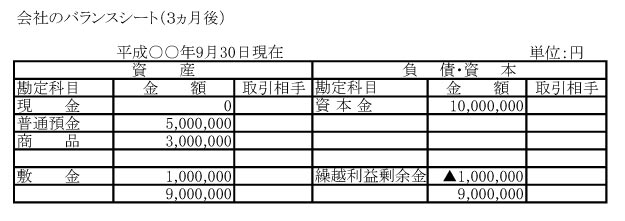

3ヵ月後、まだ、収益は計上できていません。設立後3ヶ月目から仕入れも始まり、毎月最低300万円購入することを仕入先と約束しており、しかも、設立間もない為に信用もなく現金払いとなり、それ以外に毎月の家賃15万円と諸経費20万円の支払いが発生し、資本の食いつぶしが続きます。社員の給料は半年間待ってくれるという約束なので、当面の人件費は0円です。

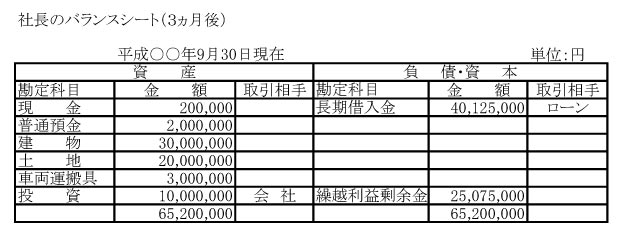

しかし、このままだとあと2ヶ月持ちません。個人的にも、生活費やローンの支払いで、日々、現預金が減少しています。

希望を抱いての船出でしたが、毎日、寝付けなくなります。

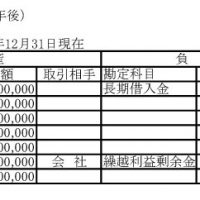

会社のバランスシートは、少し悪化しています。家賃等の経費3か月分が赤字になり、繰越利益剰余金がマイナス100万円になっています。

連結バランスシートの作成の仕方は、創業時と同じになります。

連結バランスシートの純資産(財産)の金額は、会社の損失と社長個人の借金の返済等で徐々に悪化しています。

◆バランスシートの動きを見ることは大事

バランスシートは、会社の歴史そのものを映し出しています。ですから、バランスシートの流れを見ることはとても重要なことです。中小企業は誰も守ってはくれません。自らが守ることになります。そのための重要な指標がバランスシート、とくに連結バランスシートであり、毎月作成すべきバランスシートの残高推移表なのです。

バランスシートの残高は、その性質上、大きな変動はありません、ですから、少しの残高の変化に気づくことは容易です。

特に、売上債権(売掛金・受取手形)や仕入債務(買掛金・支払手形)、在庫、借入金や貸付金の残高が変動している場合、経営的に問題が発生しているものです。

ちなみに、バランスシートは、比率ではなく、金額の変化で捕らえることが大切です。

このようなバランスシートの残高推移表は、早期に作成しなければ価値はなくなります。そのためにも、毎月の試算表は、翌月5日までに作成すべきなのです。

営業に数値目標があるように、経理にも「試算表は、翌月5日までに作成」といった数値目標は絶対に必要なのです。

次号で、創業期以降のバランスシートの推移の続きをみることにします。

書籍 海生裕明著『連結バランスシート経営で会社を強くする』好評発売中