其の二十四

資産が増えると資金不足になる摩訶不思議(2)

今回は、資金と利益の関係を、キャッシュフロー計算書を使ってお話しします。

中小企業でもキャッシュフロー計算書、とくに、間接法と言われるキャッシュフロー計算書を作成する意義がわかると思います。

間接法のキャッシュフロー計算書の仕組み

税引前当期純利益 ×××

+減価償却費 ×××

+貸倒引当金増加 ×××

-受取利息・配当金 ×××

+支払利息 ×××

-売上債権の増加 ×××

+棚卸資産の減少 ×××

-仕入債務の減少 ×××

営業活動によるキャッシュフロー ×××

間接法のキャッシュフロー計算書が、当期利益からスタートしているため、当期利益から営業利益を算定することを想定すれば受取利息などの収益は差し引き、支払利息などの費用を加算することは理解できると思います。

損益計算書を下から上に計算しているイメージです。

減価償却費や貸倒引当金増加(つまり繰入額)を加算しているのは、償却前利益を算定していることになります。

前回、在庫が増加すると利益は増えるが、資金はマイナスとなり、逆に在庫が減少すると資金はプラスになるが利益は減少することをお話しましたが、この点について、少し詳しくお話をして見ます。

なんだか狐につままれたようなお話なので、別の視点から考えてみたいと思います。

経営者の方々の多くは、勘でこの関係が腹に落ちているようですが、では、どうしてとなるとなかなか答えられないものです。

バランスシート、損益計算書そしてキャッシュフローの関係がわかっていれば経営者の鋭い勘が確固たるものになってくると思います。

ただし、簿記の知識が必要になってきます。

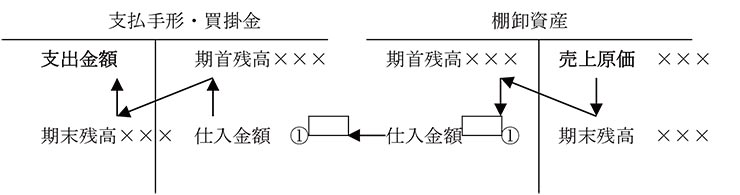

ちなみにキャッシュフロー計算書(間接法)において、期首より期末の在庫が増加すれば、営業活動によるキャッシュフローはその金額だけ減少するように算定される仕組みになっています。

これは損益計算書の売上原価から棚卸資産の調整(期末残高を加算し、期首残高を減算)をして仕入金額(下図の①)を算定し、そしてその仕入金額から、仕入債務の調整(期首残高を加算し、期末残高を減算)をして、仕入に関する支出金額を算定するからです。

だから、売上原価(費用)の金額=支払金額の関係にならないことはいうまでもありません。

といわれても簿記の知識がなければなかなか難しいかもしれません。

ちなみにこの流れを図解すると下図の様になります。

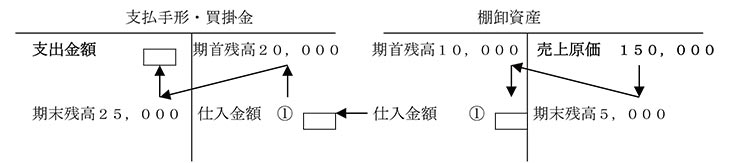

たとえば、売上が250,000、売上原価が150,000としましょう。

そして支払手形・買掛金の期首の金額が20,000、棚卸資産の期首の金額が10,000、そして支払手形・買掛金の期末残高が25,000とします。

これらを所与とした場合、次のケース1と2について支出金額の違いを考えて見ます。

ケース1)期末在庫が5,000の場合

仕入金額①は150,000+5,000―10,000=145,000となり、支出金額は、145,000+20,000―25,000=140,000となります。

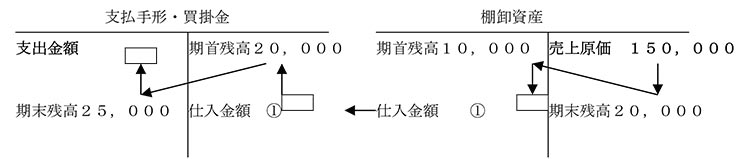

ケース2)期末在庫が20,000の場合

仕入金額①は150,000+20,000―10,000=160,000となり、支出金額は、20,000+160,000―25,000=155,000となります。

つまり、ケース2のように、より多くの在庫を抱えてしまうことは、費用である売上原価が同じでも、仕入金額が多くなることを意味し、結果として支出金額が増加することになります。

経営者の勘を図解で示せばこのような図になります。図解は勘を支えてくれるものです。

(参考)

簿記を勉強していない経営者は多いようです。

簿記を知らないと、一見、数字は読める気がしますが、数字の関係、すなわち流れがわかりません。だから、本当の意味では数字が読めたことにはならないのです。

簿記の知識がある社長でも確認のため軽く読んでほしいと思います。

少しでも簿記の仕訳を知っている人はこんなことを考えたことがないでしょうか。

どうして現金が増加したら、「左」に書くのか。現金が減少したら「右」に書くのか。

また、どうして借入金が増加したら「右」、減少したら「左」に書くのか。

仕訳というものは左右に分けて書くことはわかってはいても、なぜ、現金が増えたら「左」なんだろうか。

「簿記の講義を受けたときは、そういうものだから体でおぼえなさい」といわれたことがある人も多いのではないでしょうか。

その回答はいたって簡単です。

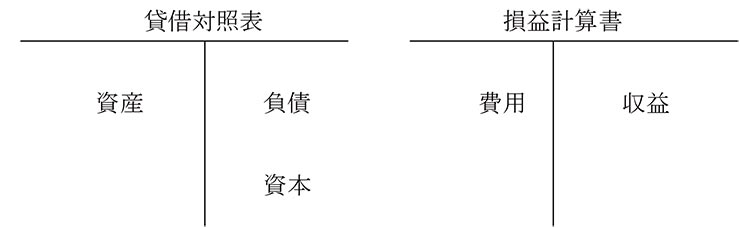

バランスシートと損益計算書の構造を見ればいいのです。

バランスシートにおいて、資産は左に位置し、負債と資本は右に位置します。

また、損益計算書において収益は右に、費用は左に位置しているのです。

だから、資産の増加は左、減少はその反対で右に記帳されることになります。

前述のケース1と2の場合、支払手形・買掛金は負債であるため、バランスシートの右に記載されるため、期首と増加を右に書き、減少を左に書いているのです。そして期末は、左右をバランスさせるために、左に書いていることがわかります。

棚卸資産は資産なのでバランスシートの左に記載されます。したがって、期首と増加を左に書き、減少を右に書いているのです。そして期末は、左右をバランスさせるために、右に書いていることがわかると思います。

経営者にとって簿記は最低限の知識だと認識してほしいと思います。