其の二十四

資産が増えると資金不足になる摩訶不思議(1)

資産が増えるということは利益が増加することに繋がります。

これは何となく分かると思います。

しかし、資産が増え、利益が増加するのに、どうして資金が不足するのか、なかなか、分かりにくいかもしれません。

在庫と資金について、簡単な例で考えてみることにしましょう。

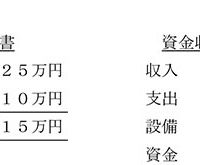

在庫と未回収の影響 損益計算書 バランスシート

購入 売上原価 売れ残り 在庫 資産増加 資金不足

購入 売上原価 売れ残り 在庫 資産増加 資金不足

販売 売上 未回収 売掛金

商品を購入し、販売から回収の流れで考えます。

商品を購入し、未販売であれば資産になりますが、販売すれば費用(売上原価)になります。

1,000円で購入し、それをすべて1,200円で販売し、全額回収したケースです。

商品はすべて費用になるため、1,200円-1,000円=200円が利益になります。

1,200円全額回収したため、売掛金はゼロになり、資金余剰も200円になります。

1,000円で購入し、そのうち800円分を960円で販売し、全額回収したケースです。

購入分1,000円のうち、200円は在庫になるため資産が増加します。

960円-800円=160円が利益になります。

960円全額回収しましたが1,000円の購入のため、資金余剰は△40円になります。

資産が200円増加し、利益を160円計上しているのに資金ショートになっています。

1,000円で購入し、そのうち800円分を960円で販売し、500円回収したケースです。

購入分1,000円のうち、200円は在庫になるため資産が増加します。

また、未回収分460円だけ売掛金として資産が増加します。

960円-800円=160円が利益になります。

500円回収しましたが1,000円の購入のため、資金余剰は△500円になります。

資産が660円増加し、利益を160円計上しているのにかなりの資金ショートです。

1,000円で購入し、そのうち800円分を960円で販売し、未回収のケースです。

購入分1,000円のうち、200円は在庫、つまり資産になるため資産が増加します。

また、未回収分960円だけ資産が増加します。

960円-800円=160円が利益になります。

未回収で、しかも1,000円の購入のため、資金余剰は△1,000円になります。

資産が1,660円増加し、利益は計上しているのにかなりの資金ショートです。

このような事例を使いますと、資産が増加すれば利益が計上されても資金がショートすることが明確になります。

資金と利益の関係は、周知の通り、間接法のキャッシュフロー計算書に明確に表現されます。

この点は次回にお話します。