其の二十

資産は必ず費用になる

毎月、作成する試算表ですが、損益計算書ばかり見ていることはありませんか。

試算表が大事なのは、月末時点の損益計算書とバランスシートが同時に表示されるからです。

ですから、何度もお話しているように、経理の数値目標として、「翌月5日まで、試算表を作成」することが必要なのです。

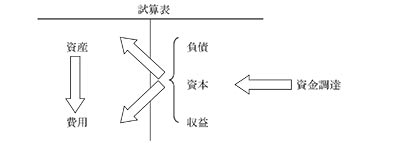

次に試算表の流れを見てみましょう。

右側の負債・資本・収益は、どのようにして資金調達をしたかを表します。

もちろん、一番いい資金調達は収益になります。ただ、収益と収入とは異なりますので注意が必要です。未入金の収益は、本当の意味での資金調達とは言えません。

次に資本、つまり出資及び利益確保による調達になります。最後は、負債による調達です。負債ですから将来の支出を伴う調達なので、経営的には好ましくない資金調達方法と言えます。

今度は、試算表の左側を見てみます。

調達した資金をどのように使ったのか、つまり資金の運用が資産と費用になります。

そして最後の流れ。それが資産から費用への流れなのです。

必ず資産は費用になります。

典型例をいくつかあげてみます。

商品が販売されれば、売上に対応する費用である売上原価になります。商品という資産が費用になる瞬間です。

また、商品が販売できなくなり、廃棄処分になりますと、これも費用になります。

売掛金は回収されれば現金になりますが、回収できない場合は貸し倒れとなり、費用になります。

固定資産も土地以外の減価償却資産は、毎年、減価償却により、徐々に費用になります。使用しない資産も費用になります。

現金も商品や固定資産に変わることでいずれ費用になりますし、極端な話、泥棒に盗まれますと、費用になります。

このようにすべての資産は費用になるのです。

京セラの稲盛名誉会長も著書で「経営の極意とは、いかに早期に資産を費用にするか」と書いておられます。

資産のままで保有していると、結果的に、税金を多く払うようになります。税金は「売上に直結しない支出」の典型です。

費用にせぬまま放置していますと、資産が実態より大きく計上されていることになり、結果、うちは大丈夫だと勘違いすることになります。

こんなことがある会社でありました。震災関連の会社からの売掛金が5000万円ほどあったのです。当然、回収されることはありません。しかし、先方は倒産していません。

再起を図っている最中です。ですから、貸し倒れとしても損金にはならないため、売掛金として計上したままになっていたのです。

試算表の資産として、この売掛金を含んだ金額が記載されています。帳簿に載っているだけで、もしかしたら回収されるかも・・・とかすかな期待を持ってしまいます。そして資金繰りが甘くなっていくのです。

一気に、この5000万円を売掛金から費用に振替えてみたのです。そこで初めて現実の数字が表れてきたのです。

もちろん、この5000万円は税務上、損金として認めてくれない場合は、税務申告の別表四で加算修正することになります。

損金にならないからといって資産のまま記載している試算表を見て、適切な経営判断ができないことはわかると思います。