第3回の経営会議を終えた社長が、熱く語り始めました。

「これまでの会議を振りかえって私が強く感じることは、

部門のリーダーが現状に甘んじているということだ。

確かに、前月の実績数字をしっかり発表できるようになったが、それだけでは会社の経営はできない。

今後どうすべきかを語ることができて初めて経営ができるのだ。

ぜひとも、リーダーに明日を語ってほしい。そのためには、どうすればいいんだ!」

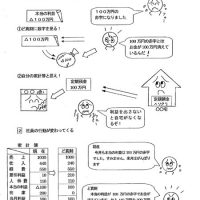

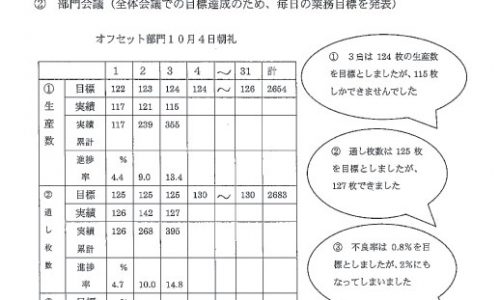

下の表を見て下さい。

この表の左側には、前月9月分の結果を記入します。

結果数字を前月立てた予定と比較分析します。

結果数字を前月立てた予定と比較分析します。

たとえば経費の予定が60だったのに実績が200になった場合には、

「なぜこれだけ増えたのか」その理由を記載するのです。

右側には、今後3カ月の予定数字と、その予定数字をどのように達成していくのかという

行動目標を記載しなければなりません。

しかし、今まで明日のことを考えたことのない人が、3カ月先のことを考えるのは、

決して簡単なことではありません。

そこで、まずは来月の予定だけを立ててもらうのです。

これを数カ月続けて行きます。毎月毎月、予定を立てる努力をしていれば、

自然と明日を考える力が付いてきます。

そして数カ月が過ぎると、3カ月先の予定も立てられるようになるのです。

またこのシートの形は、業種によっても異なってきます。

建設会社の長期工事では、受注から完成まで1年以上かかる物件もありますので、こうした場合には、

1年先の予定を記入する必要があります。

そこで予定の枠を増やし、工事の工程を考慮しながら予定数字を記入します。

このように、業種によって、どの数字を追いかけなければならないのかを考えて、

臨機応変にスタイルを変えればよいのです。

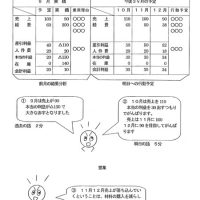

さらに、10月の予定を発表する際に注意すべき点があります。

その予定の欄に並んだ数字をさらっと説明するだけではいけないのです。必ず会議のリーダーから、

「10月の予定はわかったが、昨日までの数字はどうなっているんだ」

と、突っ込みが入ります。

なぜなら、通常、経営会議は月の半ば頃に行われるため、予定数字の進捗をしっかり管理しなければ、

その数字が達成できなくなる可能性があるからなのです。

そこで、部門の責任者は、日々売上と経費を把握しなければならないことに気付き、

部門毎の日銭計算を自ら率先してするようになるのです。

リーダーが予定の発表した後、社長にぜひともしていただきたいことがあります。それは、

「3カ月の予定数字の発表は決意表明である。この数字を死守するように日々努力してくれ」

と、強い調子で話していただくことです。

そうすることによって会議全体に緊張感が走り、部門の責任者に、

熱い思いで予定数字を作らなければならないという自覚が芽生えてくるのです。

そして、その自覚が経営者意識の向上につながって行くのです。