昔ながらの手作りの契約書や書面、

工場での流れ作業やチェック作業、電話対応業務に単純入力作業…

誰でも使えるPCやデジタル技術で、企業の生産性を大きくあげられます。

「なんとなく」手を付けていないのであればもったいない。一度チェックしてみましょう。

※ 12分55秒(MP3)

今回のキーワード:「即時償却」

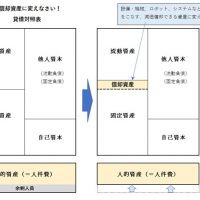

「即時償却」制度とは、設備投資時に、一気に全額償却できる、税制優遇制度です。但し、期限があり、平成31年3月末が期限となっています。生産性の向上や、収益力向上に繋がる設備投資が対象となります。期限に関しては、平成31年3月末までに、1日でも稼働している必要があります。

「中小企業経営強化法」のもと、経営力向上計画の認定を経済産業省(各地域の経済産業局)より受けて、確認書を受けると、活用することができる制度です。

即時償却は、通常の減価償却費加えて、償却額を上乗せして、導入時の単年度で全額償却します。その上乗せの償却額は、「特別減価償却費」として、損益計算書では、特別損失に計上します。そうすることで、営業利益や経常利益は、大きなマイナスにすることなく対応できます。

※上記のプレーヤーから音声コラムをお聴きいただけます。

再生ボタンを押すと音声コラムがスタートいたします。

再生できない場合は、こちらから直接音声ファイルを再生してください。