コロナ禍の影響を受けて資金調達が課題となっている経営者は多いだろう。

一方で、資金調達の方法も様々な手法が生み出され、多様化が進んでいる。

資金調達手法について、今回はシンジケートローンを題材に取り上げる。

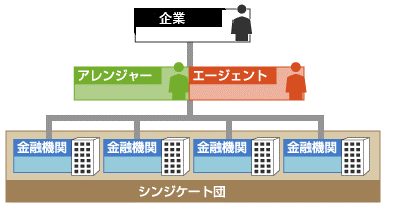

シンジケートローンとは、企業の資金調達ニーズに対し複数の金融機関が協調してシンジケート団を組成し、一つの融資契約書に基づいて、同一条件で融資を行う資金調達手法である。

※ シンジケートローン スキーム図

シンジケートローンを組成するには、先ず、取りまとめ役となるアレンジャーとエージェントとなる金融機関の指名が必要である。

アレンジャーは、案件の取りまとめ役として融資条件の検討、参加金融機関の招聘、契約書の作成などの役割を担う。

エージェントは、ローン期間中の事務代行として、元利金の受け渡しや契約の管理を担う。

一つの金融機関が両方の役割を担うケースも多いが、別々に分けるケースもある。

シンジケートローンの形態

ローンの形態としては、大きく分けて2通り。

・コミットメントライン

あらかじめ決められた期間・借入限度額の範囲内であれば、いつでも借り入れができる融資枠。安定的な運転資金枠や緊急時の保険的な資金枠として利用されている。

・ターム・ローン

証書貸付形態とし、主に長期的な運転資金、設備資金、リファイナンス資金として利用されている。

市場動向

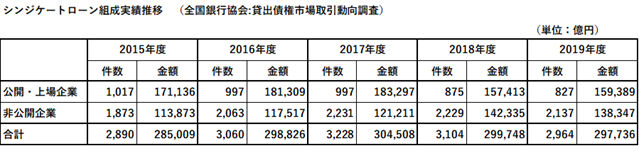

下表は、シンジケートローンの組成実績について、借り手を公開・上場企業と非公開企業に分けて集計した直近5年間の推移表である。

毎年、約3千件、30兆円前後の組成あるが、件数では非公開企業が約7割を占めている。

1件あたりの平均組成金額は、公開・上場企業で180億円、非公開企業は60億円程度とロットは大きい。

アレンジャーを担う金融機関は、都市銀行、地方銀行、信託銀行など幅広いが、3メガ銀行が全体の9割ほどのシェアを占めている状況で、大手銀行主導で組成される案件が大半を占める。

【参考資料】全国銀行協会:各種統計資料(貸出債権市場取引動向)

https://www.zenginkyo.or.jp/stats/year4-01/

メリット、デメリット

では、シンジケートローン活用によるメリット、デメリットを見てみる。

メリットは次の5点

① 資金調達力の強化

大口の資金ニーズに対して、金融機関単独では対応が難しくとも、複数行が協調することによって対応する事も可能となる。

② 取引条件の統一化

1つの融資契約に複数の金融機関が契約することで、複数の金融機関から同一の取引条件(金利、返済期間、担保等)での資金調達が可能となる。

③ 事務負担の軽減

多数の金融機関との融資取引にもかかわらず、契約締結前の条件交渉はアレンジャーが行い、契約締結後の事務管理はエージェントに一本化するため、企業の負担が軽減される。

④ 調達窓口の拡大

新規取引となる金融機関をシンジケート団に入れることで、調達窓口(取引金融機関)を拡大することができる。

⑤ 対外的IR効果

複数の金融機関からの支援体制が明確化され、財務安定性の向上が期待でき、また新聞・ホームページ等への掲載により対外的アピールもできる。

デメリットは次の3点

① 手数料が高い

アレンジャーがシンジケート団をまとめる対価としてのアレンジメントフィー、エージェントが事務代行を担う対価としてのエージェントフィー、契約書作成に係わる手数料など、相対の通常融資にはない手数料がかかる。

② 案件組成に時間がかかる

融資条件のすり合わせから、参加金融機関の招聘、契約書のデリバリーなどが必要なため、2~3カ月は案件組成に時間を要する。

③ コベナンツ(契約書の附帯条項)に縛られる

コベナンツとは、「約束・誓約」という意味で、融資を受けるにあたって付けられる条件の事である。コベナンツには、報告・情報提供義務条項、担保制限条項、資産譲渡制限条項、財務制限条項などがあり、違反すると一括返済や金利引き上げなどペナルティが課されてしまう。具体的内容はアレンジャーとの条件交渉の中で決定するが、厳しいコベナンツは経営に制約を及ぼすリスクがある。

活用のポイント

以上、シンジケートローンの概要について見てきたが、活用におけるポイントは以下の3点。

第一に、シンジケートローンを活用する必要性や意義がある事。

デメリットにあげたが、手数料は高い。だからこそそれに見合う価値が必要であるが、現実には銀行の手数料稼ぎのために、あえてシンジケートローンとしなくとも良い案件まで勧誘されているケースも見られる。

通常の相対取引では対応し切れないスケールであったり、事業進出する地方の金融機関との取引開始を図る等、目的を明確にすることだ。

例えば、今年2月に組成した昭和電工による日立化成の買収ファイナンスがある。

買収前、日立化成の時価総額 8,500億円に対して昭和電工の時価総額は 4,500億円と約半分。小が大を飲む買収劇として話題となったが、昭和電工はシンジケートローンで4,000億円を調達している。自社体力の範囲内での通常の融資取引では到底成立しないような案件であっても、しっかりとした戦略を描ければ金融機関も協調して対応することが出来る。

これは上場企業だから出来た話ではない。中小企業でもしっかりとした戦略があれば同様の事が可能なのである。

第二は、アレンジャー(主幹事)の選択。

アレンジャーとなる金融機関は、借り手の意向を踏まえてシンジケート団の金融機関を取りまとめる役割を担うことから、借り手との意思疎通が円滑であるとともに、シンジケートローンの組成力が求められる。組成力は実績豊富なメガバンクや有力地銀、日本政策投資銀行などが強く、それらがメインバンクならばそこをアレンジャーに指名すれば良い。

問題は、メインバンクとする金融機関の組成力が弱いケースやメインバンクが定まっていないケースなど、単純に割り切れない場合である。そのような場合は、組成力の強さを基準としてアレンジャーを決めるべきである。

組成力は弱いが、日頃から親密な金融機関などは、コ・アレンジャー(副幹事)やジョイント・アレンジャー(共同主幹事)などの名目で参画させる方法もある。

借り手の意向を踏まえた内容で、参加金融機関をしっかりとまとめる組成力を持っているかを見極めて、選択することが大事だ。

第三は、契約内容・手数料をしっかりと確認する事。

組成力の強いアレンジャーを選択しても、契約内容や手数料の中身はしっかりと確認しなければならない。

通常の融資取引だと金利は兎も角として、契約書内容はあまり確認しない経営者も多いが、シンジケートローン契約におけるコベナンツを舐めてはいけない。

安易なコベナンツは経営を縛る事にもなりかねないので、様々な事態を想定して検討する必要がある。

また手数料は、様々な種類がある。一括して落とせるもの、ローン期間に応じて償却すべきもの、期間中毎年発生するものなど処理も様々だ。

以上、シンジケートローンは金額ロットは大きく、時間もかかり、手数料も高いなど中小企業にとって容易に活用できる調達手法ではない。しかし、企業買収や設備投資、地方進出など大きな事業展開を図る際などに活用できれば、通常では不可能と思われる事も可能に出来るのである。金融機関の持つ信用創造力を効果的に引き出せる手法として、成長を目指す経営者には認識しておいてほしい。