其の二十三(1)

資産と費用は紙一重、対応の仕方で天国にも地獄にもなる

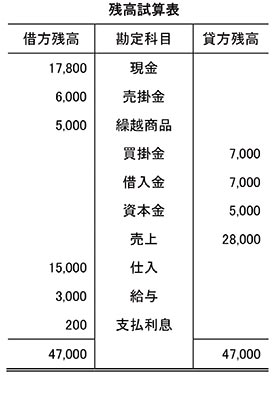

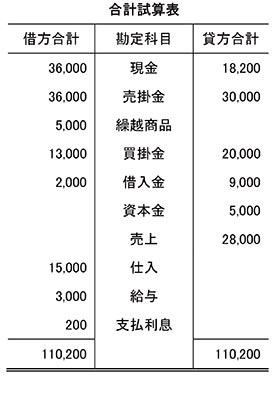

試算表には、左(借方 かりかた)に、資産と費用が、右(貸方 かしかた)に、負債と財産(自己資本)そして収益が記載されます。

その試算表ですが、月末の残高を表す「残高試算表」と、月間の取引のボリュームを表す「合計試算表」があります。

下記の表で少し解説をしておきます。

現金の月末残は「残高試算表」の借方残高を見ますと17,800円です。月間の現金の増加は「合計試算表」の借方合計には、月間の現金の増加金額の合計36,000円が、貸方合計には、月間の現金の減少金額の合計18,200円が表示されています。

お金が忙しい月は、合計試算表の現金や預金の借方合計や貸方合計の金額が多額になります。

何か、特別の理由があり、お金の出入りが激しくなる月があっても、経営者は、月末の残高は辻褄を合せるものです。

ですから、残高試算表の現金や預金の金額を見ても誰も気が付きません。

社長というものは、社員にはわからない付き合いというものがあります。たとえば、以前、会社の資金が足りなくなったとき助けてくれた人が困った場合、なかなか、放ってはおけないものです。

そしてその相手に資金を融通しますが、最初は、月末までには返金があることが多く、そのため、月末の残高は通常通りとなります。

このようなことが一度きりならばいいのですが、何度か続きますと、いつか、確実に、相手が返金できなくなることがあります。そうしますと、月末の残高が大きく変化します。

だからこそ、とくに現金や預金などは合計試算表を注視しなければなりません。

お金に忙しい、経理が忙しい会社は危ないのです。

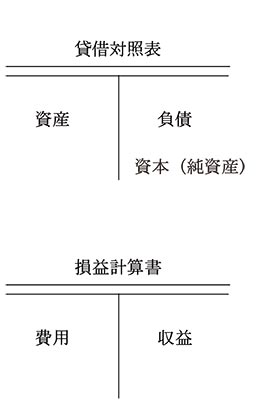

簿記の世界では、物事をすべて「左」と「右」に分けます。この左右に分けるというシンプルな発想が複雑な取引を簡単に表現できるのです。そこで資産、負債、資本(純資産)そして費用と収益を左と右に分けてみます。

簿記の世界では、物事をすべて「左」と「右」に分けます。この左右に分けるというシンプルな発想が複雑な取引を簡単に表現できるのです。そこで資産、負債、資本(純資産)そして費用と収益を左と右に分けてみます。

ここではどうして資産が「左」なのかを悩む必要はありません。交通ルールのようなものです。

資産・負債・資本(純資産)・収益・費用の関係は下記の通りです。

ここで、資産と費用が同じ位置、つまり左側に記載されていることに着目してください。

これがすなわち、資産と費用は紙一重ということを表しているのです。

例えば、10人参加している会合が終わり、みんなで飲みに行こうということになりました。

お会計の時点で、主催者が、①「今日は私のおごり」といった場合と、主催者が、②「レジが煩雑になりますので、とりあえず支払いを済ませます。あとで、一人○○○○円、お支払ください」といった場合を考えてみます。①も②も主催者が支払ったことには違いはありません。

①の場合は主催者が支払い、それを主催者が負担したことになります。

②の場合は主催者が支払いましたが、あくまで、立替分であり、あとから参加者に請求することになります。

①の場合は、主催者にとって、負担をしているということで費用(この場合、交際費になります)になりますが、②の場合は、あとで請求するため、資産(この場合、立替金になります)になります。

このように主催者の気持ち一つで「資産」になったり「費用」になったりします。

これが資産と費用は紙一重ということになります。

ですから、資産と費用は試算表では同じ位置(左側)になっているのです。

費用ではなく資産になった場合、何が問題になるのでしょうか。

資産が増えるからいいのでは・・・と考える人も多いでしょう。

前回、お話ししたように、徒に総資産を増加することはよくありませんが、それ以外にももっと大きな影響が出てしまいます。

それは、費用ではなく資産にした場合、税金を多く支払うことになるからです。

税金は、国民の義務ではありますが、売上に直結しない支出の最たるものです。

それが増加するということは、会社の資金に悪影響を及ぼすことは誰でもわかります。

ですから、資産よりも費用にすべきなのです。

では、なぜ、資産にすると税金が多くなるのでしょうか。

この点は次回に・・・

-1-500x300.jpg)