其の二十三(2)

資産と費用は紙一重、対応の仕方で天国にも地獄にもなる

資産を早期に費用とせずに資産のまま放置していますとどうなるでしょうか。

まず、税金を余計に支払うことになります。 そして維持費がかかります。また、余計な神経が必要になります。

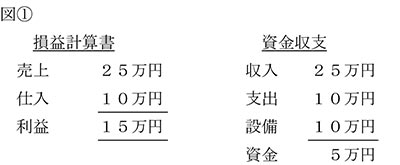

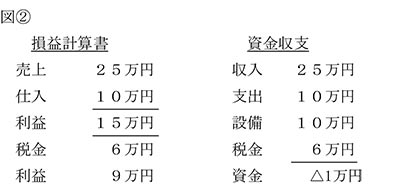

1ヶ月だけ、おでん屋の屋台をすることにします。ネタを10万円分仕入れ、それを25万円で売ったとします。一か月で15万円の儲けです。15万円のお金は残りません。屋台などの設備に10万円かかったからです。そうなると5万円しか残りません(図①)。

かりに税率が40%とすると6万円が税金で持っていかれることになります。

結果、資金収支は、マイナス1万円です。何のために1カ月間商売をしてきたのかわからなくなります。

計算は、次の方法でもできます。資産が設備10万円と現金5万円残っているため、その合計15万円に対して税金をかけることになるのです。

つまり、資産に対して税金をかけられていることになります。

使わないものは資産ではなく、費用にする意味がわかるでしょうか。屋台がある限り、税務署は資産として考えます。そして余計に税金がかかります。

さて、どうしたらいいでしょうか。

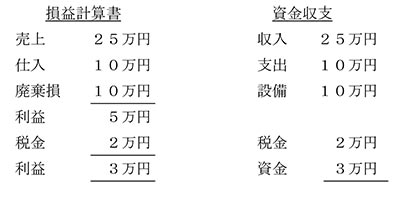

もう、屋台はしないのですから、廃棄するしかありません。そうなれば資産としてカウントされる屋台も、費用として認めざるを得ません。

そうなりますと1ヶ月の計算は次のようになります。

売上25万円から仕入10万円と屋台廃棄分15万円を差し引き、利益は5万円で税金も2万円になります。残ったキャッシュは、25万円―10万円―10万円―2万円=3万円になります。

支出で資産として処理したものはできる限り早く費用にすべきであり、費用が損金として認められるためには、余計なものは持たない、すなわち、捨てることになります。

余分に税金を納めたいと言う人はいないでしょう。

財務基盤が弱い中小企業の資金繰りが苦しくなる原因は、収入減以上に、支出面にあります。

それは「売上に直結しない支出」の存在です。税金はその典型例です。

健全な経営をするためにも、「売上に直結しない支出」が何かをチェックし、極力それをゼロに持っていくことです。

経理は、請求書をチェックして正確に振り込みをすることだけが仕事ではなく、その支出が本当に売上に直結しているのかをチェックすべきなのです。