ある企業の決算書を見ていて、違和感を覚えた。

老舗の黒字会社だし、かなり価値がある不動産を所有しているし、それゆえに売上高営業利益率は1%台であるにもかかわらず、かなりの融資残高があり、正常に返済している。

これを税引き後利益+減価償却という返済原資で計算すると、なんと完済までには50年以上かかってしまう。

それでも、この会社に対して、銀行は新規融資をだしている。「いったいどうして?」と感じていたが、不動産の含み資産を計算したらナゾが解けた。

現状の簿価は低いけれど、不動産を売れば借入金の大半は返せるのだ。

しかしながらこの会社は黒字会社。

しかしながらこの会社は黒字会社。

不動産を売って含み益が表面化すれば、銀行は十分資金回収できるが税金もかなりとられてしまう。 だからガチガチに根抵当権をつけ倒産しても回収できるようにしてあるのだ。

大きな含み資産をもつ債務過多の黒字企業が今後どうしたらいいのだろう?という相談を持ち込んできた場合、回答は難しいものになる。

財務の改善のために不動産を売れば税金が払えなくなり、何もしなければ経営内容はけっして良くならない。利益率の低さから売上を上げれば資金繰りが苦しくなり新規借入に頼らざるおえなくなる。利益率を上げる計画をたてようとしても現状に慢心としていて、今そこにある危機を心底から理解できない。また、ビジネスモデルを変えることに慣れていないのでより経営が苦しくなることを把握していない。

これが大幅な赤字会社なら事業をやめるという選択肢もあるが、黒字会社だと

「どんなに先が見えなくてもこのままやっていくしかない」のだ。

「どんなに先が見えなくてもこのままやっていくしかない」のだ。

それでも、数少ない経営者はこの状況でも利益率のアップを目指してビジネスモデルを勉強し続けている。

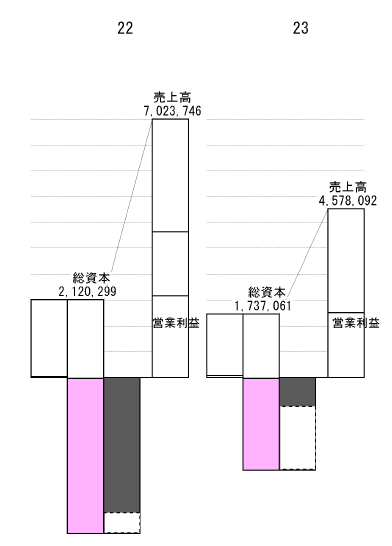

5年計画で経営を立て直している下記会社の2期の決算(貸借対照表、損益計算書)を見てほしい。

この会社、以前、大赤字となったのだけれど、利益率を考えたビジネスモデルを考え実行することで立て直してきている。じっさい売上高営業利益率は20~30%にもなる。今期売上は落ち込んだものの利益はさほど減っていないのがわかると思う。債務超過も大幅に縮小してきている。

大きな含み資産を持つ債務過多の黒字会社ならばこそ、ビジネスモデルを見直し、利益率を考えるべきだと思う。