毎年この時期は、税制改正の季節ですね。

今年は、「どんな改正なのだろうか?」と新聞を見ていましたが、どこも配偶者控除の話ばかり、大した改正はないのかな~とがっかりしていました。

今年は、「どんな改正なのだろうか?」と新聞を見ていましたが、どこも配偶者控除の話ばかり、大した改正はないのかな~とがっかりしていました。

ところがどっこい!

自民党が発表している税制改正の内容を見てみると、大きな改正があるではありませんか!!

自民党が発表している税制改正の内容を見てみると、大きな改正があるではありませんか!!

1つ目は、中小企業の株価評価の計算方法が変わった、ということです。

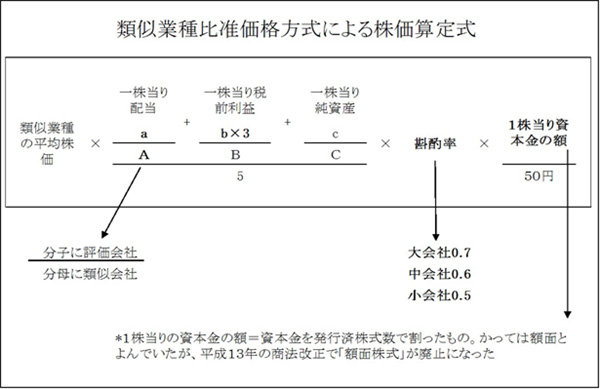

自社株の評価で、類似業種比準価額を使っている会社は、株の評価の仕方が、次のように変わります。

(改正前)配当:税前利益:純資産の比率が1:3:1であり、これを÷5して、株価を計算する

(改正後)配当:税前利益:純資産の比率が1:1:1であり、これを÷3して、株価を計算する

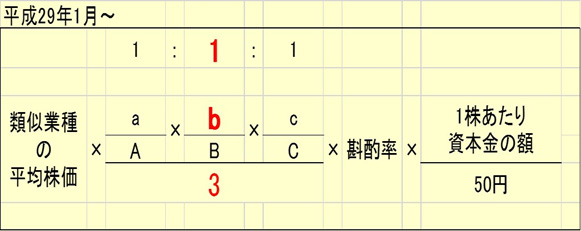

(改正後)配当:税前利益:純資産の比率が1:1:1であり、これを÷3して、株価を計算する

今回の改正で、株価が下がる会社もありますが、反対に株価が上がる会社もあります。

株価が下がりやすい会社は、自己資本比率はそれほど高くない(30%未満)けれど、直前の決算で大きく利益が出た会社です。

反対に、株価が上がりやすい会社は、直前の決算で利益はそれほど出ていなくても、過去たくさん儲けて、自己資本比率が高く(50%以上)なっているという会社です。

この改正をご存知なかった方、すぐに顧問税理士に確認してください。

さて、今回の大きな改正の2つ目は、「即時償却がもう2年できるようになった」ということです。

今回は、この即時償却について詳しくお話しましょう。

今回は、この即時償却について詳しくお話しましょう。

設備は、通常、使い始めてから数年、長いものは10年以上かけて、少しずつ減価償却して、損金として計上してゆきます。

ところが、この即時償却というのは、設備等を買って使い始めた瞬間に、その全額を、減価償却して、費用(損金)で計上できるのです。

減価償却費が大きくなれば、その分、費用(損金)で計上できる金額が大きくなります。

ということは、税引前利益が圧縮され、社外流出(法人税)を減らすことができるのです。

アベノミクスで導入された、素晴らしい仕組みなのです。

ということは、税引前利益が圧縮され、社外流出(法人税)を減らすことができるのです。

アベノミクスで導入された、素晴らしい仕組みなのです。

そして今回の改正では、即時償却が使える対象が広がっているのです。

いままでの即時償却は、今年の3月31日で終了します。

即時償却できるのは、機械装置が中心で、その範囲が限られていました。

即時償却できるのは、機械装置が中心で、その範囲が限られていました。

しかし、今度の改正では、即時償却できる期間が、平成31年3月31日までに延び、工具、器具備品、建物附属設備やソフトウエアも即時償却の対象に含められることになったのです!

企業経営にとって、大切なのは、売上でもなく、利益でもありません。

キャッシュこそが一番大切なのです。

キャッシュこそが一番大切なのです。

投資した資金を早く回収すること、言い換えれば、減価償却をいかに早く行うか?がキャッシュフロー経営のポイントなのです。

こうした意味において、即時償却は素晴らしい制度なのです。

こうした意味において、即時償却は素晴らしい制度なのです。

既にわがICOのブログではご紹介していましたが、よりたくさんの読者の皆様にもご紹介したく、改めて、今回の税制改正の内容をお話しましょう。

Q.いつからできるようになりますか?

A.今年の4月1日以降に取得して、使い始める設備が対象です。

A.今年の4月1日以降に取得して、使い始める設備が対象です。

Q.いままでの制度と何が違うのですか?

A.これからは、「中小企業経営力強化法」という法律のなかで、即時償却を使うことになります。

A.これからは、「中小企業経営力強化法」という法律のなかで、即時償却を使うことになります。

この場合は、即時償却しようと思う設備を『経営力向上計画』に記載して、計画を承認してもらう必要があります(経産省から)。

Q.『経営力向上計画』はどんな内容ですか?

A.大きくわけると、次の項目をA4で2枚にまとめます。

〇会社の概要

〇現状認識

〇経営力向上の内容

〇経営力向上を実施するために必要な資金額、調達方法

〇経営力向上設備等の種類

A.大きくわけると、次の項目をA4で2枚にまとめます。

〇会社の概要

〇現状認識

〇経営力向上の内容

〇経営力向上を実施するために必要な資金額、調達方法

〇経営力向上設備等の種類

これらの項目だけを見ると、たいそうな内容を書かなければいけない、と思うかもしれませんが、たかだかA4で2枚です。

一つ一つの項目のスペースは少ないです。

一つ一つの項目のスペースは少ないです。

しかも、審査する側は会社の人間ではありません。

内容そのものが、どうこう言われることは少ないでしょう。

内容そのものが、どうこう言われることは少ないでしょう。

Q.経営力向上計画について、具体的にサンプルはありませんか?

A.中小企業庁のホームページを見ると、業種別に、この計画のサンプルがのっています。

こちらをクリックしてください。

http://www.chusho.meti.go.jp/keiei/kyoka/ninteisinseisyo.html#kisairei

例えば、〇製造業 〇卸・小売業 〇外食・中食などについて、計画例があります。

A.中小企業庁のホームページを見ると、業種別に、この計画のサンプルがのっています。

こちらをクリックしてください。

http://www.chusho.meti.go.jp/keiei/kyoka/ninteisinseisyo.html#kisairei

例えば、〇製造業 〇卸・小売業 〇外食・中食などについて、計画例があります。

Q.具体的な対象は?

A.まず金額的な条件があります。

機械1台あたり160万円以上、工具器具30万円以上、ソフトウエア70万円以上など。

A.まず金額的な条件があります。

機械1台あたり160万円以上、工具器具30万円以上、ソフトウエア70万円以上など。

これをクリアしたあとは、次の(1)か(2)のどちらかに当てはまれば、即時償却OKです。

(1)生産性向上設備

(条件その1)販売開始から、

・機械装置 10年以内

・工具 5年以内

・器具備品 6年以内

・建物附属設備 14年以内

・ソフトウエア 5年以内

※最新である必要はありません。

(条件その1)販売開始から、

・機械装置 10年以内

・工具 5年以内

・器具備品 6年以内

・建物附属設備 14年以内

・ソフトウエア 5年以内

※最新である必要はありません。

(条件その2)

旧モデル比で効率が年平均1%以上向上するものであることこれは、メーカーに証明書をもらってください。

旧モデル比で効率が年平均1%以上向上するものであることこれは、メーカーに証明書をもらってください。

(2)収益力強化設備

投資利益率が5%以上となる投資計画(あくまで計画です!)を作成して、経産省の確認を受けること。

承認された計画にのせた固定資産は、即時償却OKです。

投資利益率が5%以上となる投資計画(あくまで計画です!)を作成して、経産省の確認を受けること。

承認された計画にのせた固定資産は、即時償却OKです。

Q.赤字になったら銀行からの評価が下がるのではないですか?

A.私の過去の記事でも再三申し上げていますが、銀行が見るのは、営業利益なのです。

即時償却で増えた減価償却費は、特別減価償却であり、特別損失に計上されます。

特別損失なので、当然、営業利益や経常利益には、影響ありません。

つまり、即時償却で税引前利益が赤字になっても、銀行からの評価が落ちることはありません。

A.私の過去の記事でも再三申し上げていますが、銀行が見るのは、営業利益なのです。

即時償却で増えた減価償却費は、特別減価償却であり、特別損失に計上されます。

特別損失なので、当然、営業利益や経常利益には、影響ありません。

つまり、即時償却で税引前利益が赤字になっても、銀行からの評価が落ちることはありません。

即時償却は素晴らしい制度です。

経産省もこの制度を皆様の会社に使ってほしいのです。

質問しにゆけば、必ず親切に対応してくれます。

経産省もこの制度を皆様の会社に使ってほしいのです。

質問しにゆけば、必ず親切に対応してくれます。

是非とも、積極的に活用して、キャッシュフロー経営を実践してください。

もし、読者の皆様のなかに、即時償却について詳しく知りたい、あるいは、計画づくりを手伝ってほしい、という方がいらっしゃれば、わがICOまでお問い合わせください。