前号では仮受消費税と免税について考えてきましたが、今回は、仮払消費税について考えていきます。

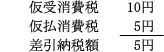

◆どうすれば納税金額が下がるか(3) 仮受消費税10円-仮払消費税5円=5円の式を考えてみます。仮払消費税5円が全額、仮受消費税10円から控除されれば、納税額は一番少なくなります。

当たり前のことを言っているように見えますが、実は、仮払消費税5円が全額控除されない事もあるのです。

どのような場合かといいますと、居住用賃料収入のように、課税されない売上(非課税売上といいます)にかかる費用(たとえば、修繕費など)に対して支払った仮払消費税は、原則、控除されないのです。

たとえば、5円の仮払消費税のうち、4円が課税売上に対応する課税仕入れ分(仕入や経費)に掛かる仮払消費税であれば4円は全額、仮受消費税から控除されますが、1円が、居住用の賃料収入のような非課税売上に対応する経費に掛かる仮払消費税であれば、控除されません。ですから、納税金額は、10円-4円=6円になります。

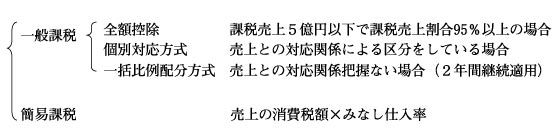

控除される仕入税額、つまり仮払消費税の計算方法には次のようにいくつかあります。

一般課税とは、通常の課税方法をいいます。それに対して簡単な計算方法として簡易課税制度があります。簡易課税は後でお話しします。

先ほどの仮払消費税5円が全額、仮受消費税から控除されれば、納税金額が少なくなります。

しかし、そのためには、課税売上が5億円以下で、課税売上割合が95%以上の場合という条件があります。

ちなみに、課税売上高とは課税売上高(税抜き)+免税売上高(=輸出売上高)を言います。非課税売上は、居住用賃料収入などがあります。

また、課税売上割合は次の式で計算されます。

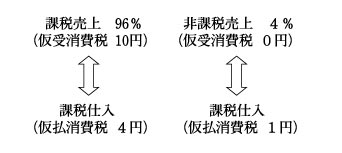

非課税売上を例えば居住用の賃料収入とし、通常の売上(課税売上)との比率が95%以上の場合を考えてみましょう。

課税売上に対応する課税仕入(仕入や経費)の仮払消費税を4円、非課税売上である賃料収入に対する経費、たとえば修繕費の仮払消費税を1円とします。

本来は、この1円は、仮受消費税から控除されません。なぜなら、居住用賃料収入のような非課税売上は、仮受消費税は0円だからです。

ですから、原則は、10円―4円=6円が納税金額になります。

しかし、この場合でも、非課税売上の割合が少ない場合、この1円も控除対象、つまり課税売上に対する仮受消費税から控除してあげるのが、全額控除なのです。

仮受消費税10円―(課税売上に対する仮払消費税4円+非課税売上に対する仮払消費税1円)=5円になります。

もちろん、課税売上割合が95%未満になれば、原則通り、非課税売上に対する仮払消費税1円は控除されないため、それだけ納税額が増えることになります。

ちなみに大企業は、原則の個別対応方式を採用しています。

◆簡易課税制度は日本人を馬鹿にした制度かも・・・

この制度を適用している法人は税込み処理を行っている場合が多いようです。しかし、もこの場合でも、経営のためには、税抜き処理をすべきなのです。

この制度を適用する場合は、課税期間開始前に税務署に「簡易課税制度届出書」提出します。適用は、基準期間(2期前)の課税売上高が5000万円以下の場合になります。

一度、適用した場合、2年間の縛りがあるので注意が必要です。

例えば、小売業の場合、売上消費税額の80%を仕入額としてみなすことができます。(下記の仕入控除割合参照)

売上高が2000万円で、本来の仕入額が1400万円であった場合、売上消費税額は100万円、仕入消費税額は70万円となり、30万円が納付税額になります。

簡易課税制度を活用した場合、100万円×80%=80万円となり、納付税額は100万円―80万円=20万円になり、納税金額が減少します。

【仕入控除割合】

卸売業 みなし仕入率 90% 売上高の0.5%

小売業 みなし仕入率 80% 売上高の1.0%

製造業 みなし仕入率 70% 売上高の1.5%

その他の事業 みなし仕入率 60% 売上高の2.0%

サービス業 みなし仕入率 50% 売上高の2.5%

ちなみに、複数の事業を営んでいる場合は、事業ごとにみなし仕入率を適用します。

ただし、1つの事業の売上高が全体の75%以上であるときは、その75%以上の売上高となる事業のみなし仕入率で計算できます。

全体売上高 50,000,000円 小売業売上高40,000,000円→80%

75%以上であるため、小売業だけで納税額を計算してみます。

仕入控除税額 50,000,000円×5%×80%=2,000,000円 ①

次に原則的計算で納税額を計算してみます。

小売業 40,000,000円×5%×80%=1,600,000円

サービス業 10,000,000円×5%×50%=250,000円 合計1,850,000円 ②

仕入控除税額が大きいほど納税金額は少なくなるため、この場合は、①を選択することになります。