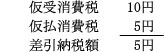

再度、納税額=仮受消費税-仮払消費税という基本式を確認しておきましょう。前号では、仮受消費税について、輸出取引のお話をしました。今回は、納税額そのものを0円にする方法です。つまり、免税についてお話します。

◆どうすれば納税金額が下がるか(2)

ここからは、仮受消費税―仮払消費税がプラスにもかかわらず、納税しない、つまり免税についてお話します。

(1)売上高について

事業規模が小さい場合は申告も納税も必要がなくなります。(免税事業者)

課税売上高(通常の売上高と考えてください)が1000万円以下になった場合、そのような小規模な事業者には納税を免除しようとするものです。

しかし、今年度、1000万円以下になっても、今年度すぐに免税になるわけではありません。2年間のずれがあります。今年度売上が800万円になっても、免税になるのは2年後です。

と言うことは、2年前に売上が800万円になった場合、今年、たとえ、売上が3000万円になっても、消費税は免税されることになります。

下記の図で確認してみましょう。2年前の売上が1000万円以下で950万円の場合、たとえ、当期の売上が1500万円であっても課税されないことになります。

これに対して2年前の売上が1200万円の場合、たとえ、当期の売上が800万円と1000万円以下であっても課税されることになります。

ちなみに、前々期が設立期で12か月未満の場合は、1年で換算します。たとえば、前々期が8ヶ月で売上600万円の場合、600万円÷8ヶ月×12ヶ月=900万円になります。

この場合、注意点があります。

免税事業者は、売上消費税額<仕入消費税額であっても還付申告ができません。

免税事業者か課税事業者は、事業年度単位で判断します。課税事業者を選択すると一定期間(2―4年)は継続して課税事業者として申告しなければなりません。

ちなみに、会社の分社化を図ることで一社当たりの売上規模を小さくすることもできます。極端な話、1社で5つの事業を行い、売上5000万円であれば、5社にして1社当たりの売上を1000万円以下にすることも可能です。

(2)資本金について

設立時は前々期(基準期間)が存在しないため、第1期第2期は、基準期間の判定ができません。

そのため、2期、消費税が免除されます。ただし資本金が1000万円未満の場合のみです。

設立月が例えば10月であれば、決算月を9月にして、基準期間の月数を長くした方が有利になります。

ただし、課税売上高5億円超の事業者に支配されている新設法人は納税義務は免除されません。

ところで、バランスシートの中身ですが、事業に無関係な資産や負債も結構あるものです。また、複数の事業を一社で行っている場合、資産や負債が事業別に区分できなくなっています。

このような場合、たとえば、A社1社であれば、分社化を考えてみることも必要かもしれません。

儲かる事業を新設法人B社に譲渡し、この事業にかかわる資産と負債を移転します。この新設法人は利益をあげられるため、資本金を1000万円未満にしておきますと、2年間は消費税が免除されます。

脱法行為だと言われる可能性もあるようですが、実は、正当な根拠があるのです。

バランスシートをすっきりさせることで効率経営ができ、利益を計上しやすくなるからです。なるべく余計なものは持たない方が運営しやすいのものです。

(3)預かった消費税全額が儲けになるわけではない

免税になれば、預かった消費税が丸儲けと勘違いをしている人もいるので少しお話しをしておきます。

80円(税抜き)で仕入れ、100円(税抜き)で販売した場合、5%の場合、仕入消費税は4円になり、売上消費税は5円になります。

課税事業者は、5円―4円=1円を納付します。課税事業者は結局、販売先から5円の入金があり、仕入先に4円の支出と税務署に1円の合計5円の支出があるため、差し引き0円になります。

仮に免税事業者であれば、1円の納付が免除されるため、5円の入金と4円の支出の差し引き1円が余剰金になります。だから、売上の5%の5円、つまり預り消費税が全額、益になるわけではありません。

うちは免税事業者だからと誤解をして消費税を受け取らなければどうなるでしょうか。

仕入れ等については課税されており、消費税を払っていることを忘れてはいけません。

本来の経営では、80円で仕入れ、100円で販売しますと20円が残るはずです。

しかし、80円で仕入れ、4円消費税を仮払いし、100円で販売し、消費税を受け取らないでいますと、100円―84円=16円しか残りません。つまり、仮払消費税4円だけ多く支出をすることになります。

ですから、免税事業者であっても、しっかりと売上に対する消費税を受け取ることが必要なのです。

ちなみに、売上について消費税を受け取る場合は、入金が105円、支出が84円で21円残ります。免税の場合は、1円分だけが得をするのです。

ですから、仮に、免税事業者だから消費税を受け取ることが心苦しいのであれば、入金を100円ではなく、104円にすればいいのです。しかし、103円以下にすれば、経営できなくなります。

入金は104円、支出は仕入80円と支払った消費税4円の合計84円になり、差し引き20円が手元に残ります。103円にしますと、19円しか残らなくなります。